Pubblicato il rapporto annuale 2024 del Centro Studi Egualia: da un’analisi condotta con New Line RDM sulle 21 molecole che perderanno il brevetto entro il 2029 emerge che lo sviluppo futuro è su diabete, Bpco ed epilessia ma cardiovascolare e antidepressivi rimangono centrali per gli unbranded

Diabete Tipo 2, BPCO, epilessia: è in queste tre aree che si concentrano le scadenze brevettuali in pista tra il 2025 e il 2029. Si tratta di 21 molecole (di sintesi chimica) che andranno ad incrementare il mercato complessivo dell’off patent e quasi certamente anche il mercato dei generici-equivalenti. A disegnare la prospettiva di una crescita, seppur contenuta, del mercato off patent è la società New Line RDM in un forecast realizzato per il rapporto annuale del Centro Studi di Egualia, che tiene conto tra l’altro della riclassificazione di specifiche categorie di farmaci, come le gliptine, prima classe di farmaci passata dal regime A-PHT alla classe A.

«Nei prossimi due anni il mercato dell’off patent vedrà una crescita, seppur contenuta, in termini di confezioni alla quale contribuiranno le principali scadenze brevettuali – conferma Elena Folpini (Managing Director Newline RDM) –. Al contempo, il farmaco equivalente continuerà gradualmente ad aumentare la sua

Una previsione che rispecchia i trend illustrati nel Rapporto annuale realizzato dal Centro Studi di Egualia sui dati del mercato dei generici-equivalenti nel 2024, che rivela un outlook di sostanziale stabilità rispetto al 2023, con un giro d’affari da 1,7 miliardi di euro e un totale di 422 milioni di confezioni vendute nel canale farmacia, l’89% in Classe A, totalmente rimborsate dal Ssn, dove si concentra l’82% del giro d’affari del comparto.

In particolare nel 2024, nel canale delle farmacie aperte al pubblico, i generici-equivalenti hanno rappresentato il 23,3% del totale del mercato a confezioni e il 15,8% del mercato a valori. Su un totale di 1,8 miliardi di confezioni di farmaci venduti in farmacia i generici-equivalenti rappresentano il 20,8% delle vendite in classe A, il 2,2% in classe C e appena lo 0,3% nell’area dell’automedicazione.

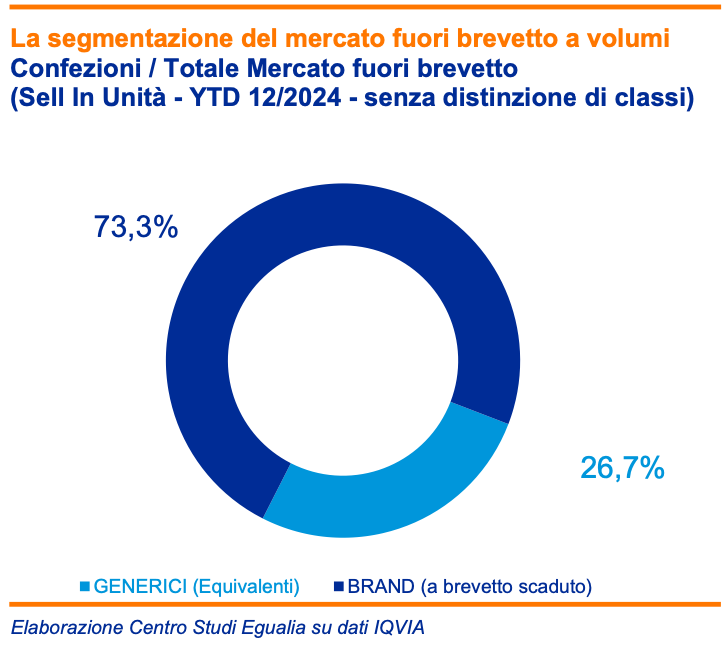

I generici-equivalenti quotano il 23,3% del totale del mercato farmaceutico a volumi, mentre i brand a brevetto scaduto, quotano il 64,2%. I farmaci esclusivi (protetti o senza generico corrispondente) assorbono invece l’altro 12,5% del mercato complessivo (grafico 2).

Il divario Nord-Sud dei consumi regionali

Per quanto riguarda il mercato dei farmaci rimborsati di Classe A, il ricorso alle cure equivalenti continua ad

E proprio nelle Regioni del Sud è più elevato il tributo che i cittadini scelgono diversare di tasca propria per ritirare il brand off patent, più costoso, invece che il generico-equivalente a minor costo, interamente rimborsato dal SSN: nel 2024 i cittadini hanno speso questo scopo ben 1.034 milioni di euro di differenziale.

L’incidenza maggiore nel Lazio (16,3% della spesa regionale SSN nel canale retail) e in Molise (15,8%); quella più bassa in Lombardia (10,5%) (grafico 4).

In ospedale off patent il 65% delle cure

Per quanto riguarda i consumi in ospedale, nel 2004 il 65% delle cure somministrate in corsia afferisce all’area dei farmaci fuori brevetto: gli equivalenti hanno assorbito il 36,5% del mercato a volumi (+3% sul 2023), i farmaci esclusivi – sotto brevetto o privi di generico corrispondente – hanno assorbito il 34,9% (+0,2% rispetto al 2023), mentre la restante quota è stata assorbita dai brand a brevetto scaduto, che hanno concentrato il 28,6% (-3,2% rispetto al 2023) dei consumi in corsia.

L’analisi del mercato a valori continua a registrare la predominanza assoluta dei prodotti in esclusiva, che totalizzano il 93,3% (vs 92,4 del 2023) del giro d’affari farmaceutico nel canale ospedaliero, contro il 4,7% (vs 5,3% del 2023) dei brand a brevetto scaduto e il 2,1% (vs 2,3 del 2023) dei generici-equivalenti.

“Il servizio sanitario pubblico trae un enorme vantaggio dalla presenza sul mercato dei nostri prodotti: la concorrenza generata dagli equivalenti dal 2012 a oggi ha generato – in termini di minore spesa per l’SSN – risparmi superiori ai 6 miliardi di euro. Ssn e cittadini potrebbero ulteriormente beneficiarne se tutte le Regioni