La Corte Suprema Usa boccia i dazi: “Non può imporli”. Trump annuncia nuove tariffe globali del 10La decisione con 6 voti a favore e 3 contro.

La Costituzione statunitense conferisce al Congresso, non al presidente, l’autorità di emettere tasse e dazi. Su le Borse europee

WASHINGTON. La decisione era nell’aria, ma era difficile da prevedere una tale sconfitta per la Casa

Il tema dei dazi è stata sempre una questione centrale per la politica estera e l’agenda economica dell’amministrazione attuale.

Nonostante il tribunale più alto d’America sia a maggioranza conservatrice (per lo più nominati dallo stesso Trump) – e nel 2025 si sia schierato ripetutamente a favore di Trump su temi come l’immigrazione e i tagli radicali alla spesa pubblica – sulla questione dazi ha dissentito.

Il Presidente della Corte Suprema John Roberts ha redatto l’opinione della maggioranza e la Corte ha stabilito con 6 voti a favore e 3 contrari che i dazi eccedessero la legge e che l’autorità d’urgenza su cui Trump ha tentato di fare affidamento fosse carente.

Ai tre giudici liberali e a John Robert, si sono aggiunti Neil Gorsuch ed Amy Coney Barrett, nominati da Trump nel 2017 e nel 2020.

A votare per mantenere i dazi sono stati Samuel Alito, Clarence Thomas e Brett Kavanaugh, sempre nominato nel 2018 da Trump.

«Il presidente rivendica il potere straordinario di imporre unilateralmente dazi doganali di importo, durata e portata illimitati», ha scritto Roberts per la Corte. «Alla luce dell’ampiezza, della storia e del contesto costituzionale di tale autorità rivendicata, deve identificare una chiara autorizzazione del Congresso per esercitarla».

Secondo i sei giudici che hanno votato contro la misura del presidente, Trump non ha l’autorità – ai sensi della legge sui poteri economici di emergenza del 1977 – di imporre a sua discrezione una vasta gamma di dazi sulle importazioni di beni provenienti da quasi tutti i partner commerciali del Paese.

Per farlo, dovrà ottenere l’approvazione del Congresso, che finora non ha chiesto né ottenuto.

Si prevede che la decisione avrà ampie conseguenze, con ripercussioni sul commercio globale, sui consumatori, sulle aziende, sull’inflazione e sulle tasche di ogni americano.

Secondo il Congressional Budget Office, l’impatto economico dei dazi di Trump è stato stimato in circa 3.000 miliardi di dollari nel prossimo decennio. (Fonte: La Stampa, estratto).

La sentenza. Learning resources, inc., et al. V. Trump, president of the United States

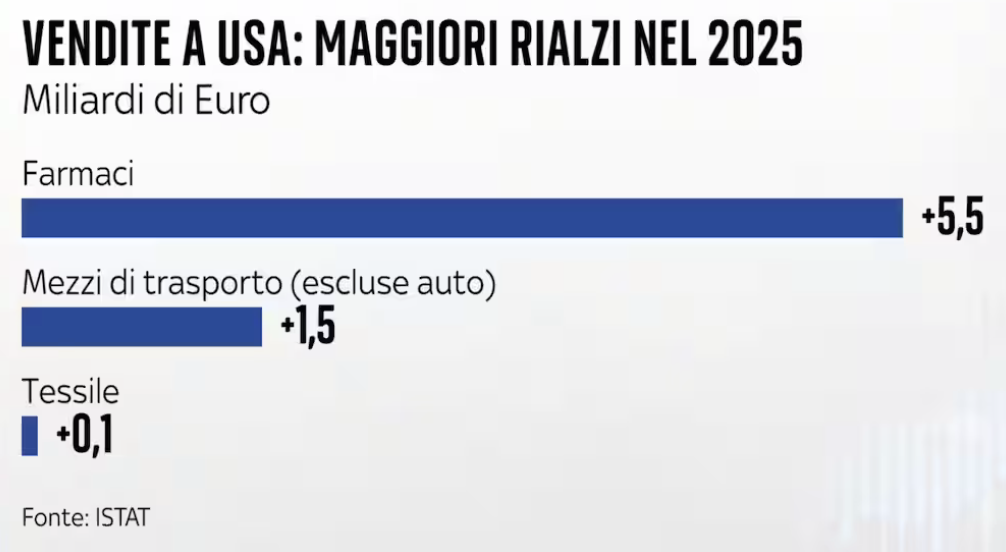

Le ripercussioni sui farmaci

La decisione della Corte non ha inciso su un altro pilastro normativo cruciale, ossia la Section 232 del Trade Expansion Act del 1962. Questa disposizione consente al presidente di imporre dazi sulle importazioni qualora un’indagine del Dipartimento del Commercio stabilisca che esse costituiscono una minaccia alla sicurezza nazionale.

L’amministrazione Trump ha già avviato un’indagine Section 232 sulle importazioni farmaceutiche, sostenendo che l’eccessiva dipendenza da principi attivi e medicinali prodotti all’estero rappresenti un rischio per la sicurezza sanitaria e per la resilienza delle catene di approvvigionamento. In questo contesto, il presidente ha più volte evocato tariffe fino al 250% sui farmaci importati. A differenza dell’IEEPA, la Section 232 offre una base giuridica più consolidata, rendendo lo scenario di dazi settoriali tutt’altro che remoto. (Source: Pharmastar)

Editor's note: I dazi USA in vigore dal 3 Agosto 2023 sono stati emanati in base a due leggi distinte: IEEPA e Sezione 232 del Trade Expansion Act. I dazi IEEPA (International Emergency Economic Powers Act) corrispondono ai cosiddetti dazi reciproci. Quelli di Section 232 sono invece i dazi USA sull’acciaio, sull’alluminio, sul rame e farmaci. I dazi Section 232 hanno natura industriale-difensiva, basata su motivi di sicurezza economica nazionale e produttiva, e richiedono un procedimento di indagine formale da parte del DOC (Dipartimento del Commercio) tuttora in corso.

La sola minaccia di tariffe elevate ha già prodotto effetti concreti. Numerose multinazionali farmaceutiche hanno annunciato investimenti miliardari (NdR: 600 secondo IQVIA)negli Stati Uniti, con l’obiettivo di rafforzare la produzione domestica e ridurre la dipendenza da fornitori esteri. Il reshoring industriale, da obiettivo politico, si è trasformato in priorità strategica.

Parallelamente, diverse aziende hanno sottoscritto accordi di Most Favoured Nation (MFN) pricing

Gli accordi di Most Favoured Nation (MFN) in ambito farmaceutico prevedono che gli Stati Uniti paghino per un farmaco non più del prezzo più basso applicato in un gruppo di Paesi sviluppati comparabili (come Germania, Francia o Canada).

Il principio è mutuato dal commercio internazionale, ma applicato al pricing dei medicinali. In pratica, il prezzo USA viene “ancorato” al minimo rilevato nei mercati di riferimento. Se in uno di questi Paesi il prezzo scende, anche quello statunitense deve essere adeguato. L’obiettivo è ridurre il forte differenziale di prezzo tra Stati Uniti ed Europa.

Gli accordi si applicano soprattutto a farmaci ad alto costo e innovativi. Per le aziende significa maggiore pressione sui margini nel mercato americano. Può inoltre influenzare le strategie di lancio e negoziazione nei Paesi europei. Gli MFN non sono dazi, ma strumenti di regolazione dei prezzi.

Nel complesso, rappresentano una leva politica per contenere la spesa farmaceutica e riequilibrare i rapporti commerciali.

Quale scenario per il pharma?

Per il settore farmaceutico si aprono ora diversi scenari. Un primo percorso potrebbe essere rappresentato da un’eventuale escalation attraverso la Section 232, con dazi mirati giustificati da ragioni di sicurezza nazionale. Un secondo scenario prevede un compromesso industriale, nel quale ulteriori investimenti domestici fungano da contropartita per esenzioni tariffarie. Un terzo, infine, potrebbe consistere in una rimodulazione negoziale, con il rafforzamento degli accordi MFN e nuove intese bilaterali.

Un recente conteggio di IQVIA ha indicato un totale di 600 miliardi di dollari investiti o da investire tra i 17 migliori produttori di farmaci. Molti di questi progetti sono già nelle fasi di costruzione e sviluppo. Inoltre Trump ha già stretto accordi sui prezzi con più di una dozzina di giganti farmaceutici, quindi resta da vedere esattamente come questa iniziativa potrebbe svolgersi a lungo termine.

Conclusion

La decisione della Supreme Court of the United States limita l’uso estensivo dei poteri emergenziali in ambito commerciale, ma non segna la fine della strategia protezionistica dell’amministrazione Trump.

Il comparto farmaceutico rimane un settore sensibile, al crocevia tra politica industriale, sicurezza nazionale e sostenibilità della spesa sanitaria. Più che una conclusione, la sentenza rappresenta l’inizio di una nuova fase, nella quale la competizione si sposterà dal terreno delle emergenze dichiarate a quello degli strumenti normativi strutturali.

Per Big Pharma, la minaccia tariffaria non è archiviata: è semplicemente entrata in una nuova stagione. (Fonte: Pharmastar)

Le considerazioni dai mercati finanziari

Il tramonto dei super dazi: la mossa della Corte Suprema e il vero segnale per i mercati

Questo verdetto clamoroso arriva in un momento di particolare delicatezza e fragilità per l’intera economia statunitense, che proprio alla fine dell’anno ha registrato una debole crescita annualizzata di appena l’1.4 per cento, posizionandosi in netto contrasto e ben al di sotto delle aspettative nutrite dai grandi operatori.

Basti pensare che alla fine dell’anno scorso l’aliquota tariffaria effettiva degli Stati Uniti aveva sfondato la soglia psicologica del 10%, raggiungendo i livelli massimi dalla fine della Seconda guerra mondiale.

Le tensioni commerciali estreme generano sempre un grande rumore mediatico nel breve termine, ma alla fine sono le regole del diritto e i solidi fondamentali macroeconomici a determinare la vera rotta strutturale dei capitali.

Il dollar index ha registrato una piccola flessione prima di recuperare rapidamente terreno, mentre i principali indici azionari come l’S&P 500 e il Nasdaq Composite hanno mantenuto con resilienza un orientamento moderatamente positivo.

Parallelamente, i costi di indebitamento a lungo termine per il governo hanno mostrato dei lievi rialzi fisiologici, spinti esclusivamente dall’ipotesi razionale che le minori entrate doganali possano tradursi nel prossimo futuro in una maggiore emissione di debito pubblico per colmare il vuoto fiscale.

Ma c’è un aspetto operativo che pesa molto più degli altri nella corretta lettura di queste nuove dinamiche internazionali.

La vera posta in gioco per i prossimi mesi non è quindi la semplice rimozione di una barriera al libero scambio globale, bensì la necessaria ricalibrazione delle prospettive di investimento all’interno di un sistema economico che, liberato da dazi penalizzanti, ritrova finalmente una vitale prevedibilità strategica.

Trump: ulteriori dazi globali del 10%, poi portati al 15%

“Oggi firmerò un ordine per imporre dazi globali del 10% in aggiunta alle tariffe già esistenti”. Il provvedimento si basa sulla Section 122 del Trade Act del 1974, la legge che consente l’introduzione di dazi globali fino al 15% ma per un periodo di soli 150 giorni. Poi ci ha ripensato e dal 10 lo ha portato al 15%.

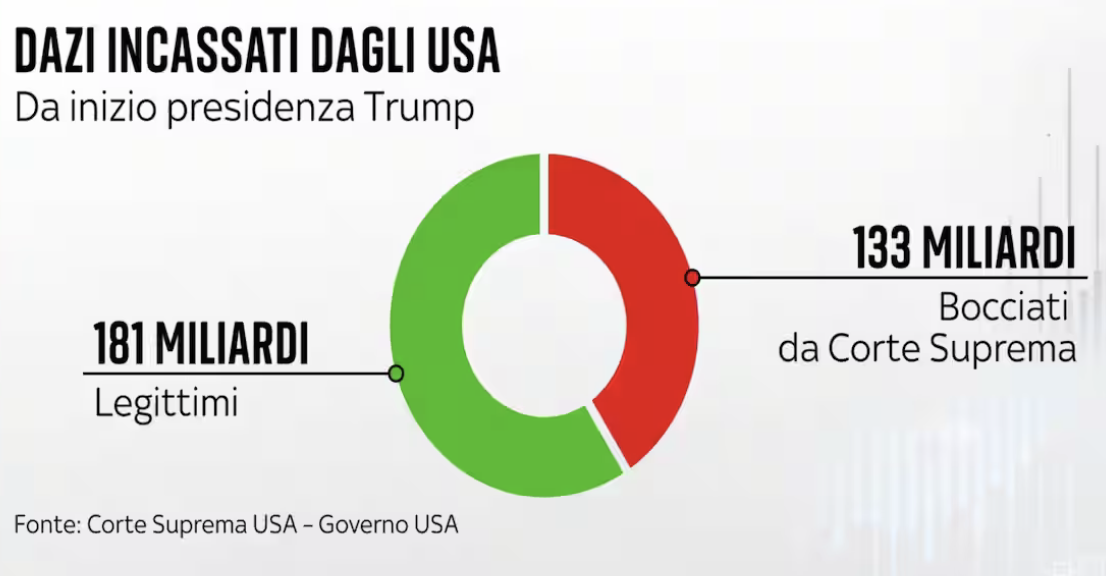

I giudici della Corte suprema “ci hanno messo mesi per scrivere una sentenza e non hanno” neanche parlato dei rimborsi: “Immagino che ci sarà un contenzioso di anni”, ha poi detto Trump rispondendo a chi gli chiedeva se gli Stati Uniti avessero intenzione di rimborsare i soldi incassati con i dazi.

Il rimborso potenziale potrebbe superare i 175 miliardi di dollari. Le aziende europee ed italiane che hanno esportato negli USA tra aprile 2025 e l’inizio del 2026, subendo i dazi, potrebbero aver diritto al rimborso, ma la procedura richiede l’assistenza di un legale statunitense

Related news: Corte Suprema, Dompé: «Le aziende che hanno investito negli Usa non possono tornare indietro»