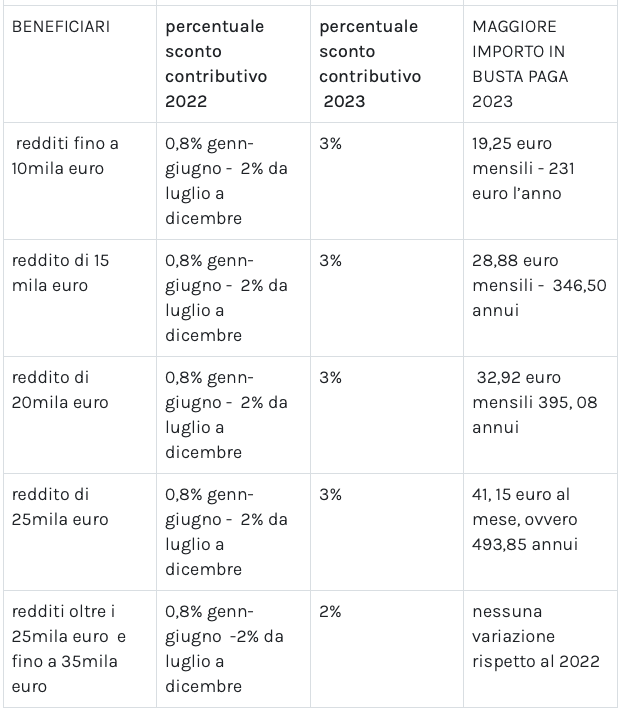

Con la nuova legge di Bilancio per chi ha un reddito mensile fino a 1.923 euro in busta paga ha un aumento di 58 euro lordi

Per chi ha un reddito fino a 1.923 euro mensili, come scrive Il Messaggero, ha diritto a una riduzione dell’aliquota di tre punti percentuali: il beneficio lordo rispetto alla normativa precedente è 58 euro lordi. Per chi guadagna fino a 2.692 euro, risulta invece confermato lo sgravio di due punti, già in vigore nel 2022, che arriva a un massimo di 54 euro sempre in termini lordi.

Cuneo fiscale: chi può fare richiesta dell’esonero contributivo

With la circolare Inps di gennaio sono arrivate le istruzioni per richiedere l’esonero contributivo. Possono beneficiare della misura tutti i lavoratori dipendenti pubblici e privati, ad esclusione dei rapporti di lavoro domestico. Sono inclusi i rapporti di apprendistato. Il taglio del cuneo fiscale sarà applicato per tutti i periodi di paga dal 1° gennaio al 31 dicembre 2023, ferma restando l’aliquota di computo delle prestazioni pensionistiche. L’esonero sarà applicato concretamente sulla retribuzione lorda del lavoratore.

Note

Eccezion fatta per i rapporti di lavoro domestico, la misura è diretta a tutti i contratti di lavoro subordinato a patto che si rispettino i limiti della retribuzione mensile, da intendersi come retribuzione imponibile ai fini previdenziali, di 2.692 euro (riduzione al 2%) e di 1.923 euro (riduzione al 3%).

Il limite massimo di 2.692,00 o di 1.923,00 euro da considerare per l’operatività o meno dello sgravio, è riferito alla retribuzione imponibile nel suo complesso.

Di conseguenza, nelle ipotesi in cui sia stato superato il massimale annuo della base contributiva e pensionabile, ai fini della “valutazione del tetto mensile deve essere considerata sia la quota di retribuzione imponibile ai fini IVS sia la quota di retribuzione non imponibile ai fini IVS (Invalidità, Vecchiaia e Superstiti) per il superamento del massimale” (Circolare Inps).

Come già precisato le soglie di retribuzione imponibile ai fini IVS rilevano non solo ai fini dell’applicabilità o meno della riduzione contributiva ma anche della sua entità. Di conseguenza, laddove la retribuzione imponibile:

- Superi il limite di 2.692 euro mensili, non spetterà alcuna riduzione (pertanto, se il lavoratore in un singolo mese percepisce una retribuzione di importo superiore a 2.692 euro lordi, per quel mese non avrà diritto al beneficio);

- Superi il limite di 1.923 euro ma sia comunque inferiore a 2.692 euro al mese, la riduzione contributiva potrà essere, per il singolo mese, nella misura del 2%;

- Non superi il limite di 1.923,00 la riduzione contributiva potrà essere riconosciuta, per il singolo mese di riferimento, nella misura del 3%.

In altri termini “poiché la verifica del rispetto della soglia reddituale deve essere effettuata nel singolo mese di paga, la riduzione della quota dei contributi previdenziali IVS dovuta dal lavoratore potrà assumere, in relazione ai differenti mesi, un’entità diversa, in ragione della retribuzione effettivamente percepita, ovvero non applicarsi, in caso di superamento del massimale di 2.692 euro” (Circolare Inps).