Il presidente della Commissione Finanze della Camera chiarisce la proposta di riforma: “Detassazione in fase di maturazione e aliquota Irpef più bassa sulle prestazioni finali”

Focus Risparmio – 30 agosto 2021

La conclusione che, se il governo seguisse quanto indicato dalle Commissioni, il risultato sarebbe un aggravio fiscale tale da bloccare le adesioni alla previdenza complementare, per Marattin nasce infatti da un fraintendimento.

Nel documento conclusivo di sei mesi di lavoro sulla riforma fiscale, spiega l’esponente di Italia Viva in una lettera pubblicata su L’Economia del Corriere della Sera, le Commissioni non hanno consigliato alcuna diminuzione, a causa della tassazione, delle prestazioni della previdenza complementare. La loro proposta si basa invece su due presupposti: azzerare la tassazione annuale sui rendimenti maturati durante il periodo di contribuzione, attualmente al 20%, uniformando il sistema a ciò che accade nel resto d’Europa, e tassare le

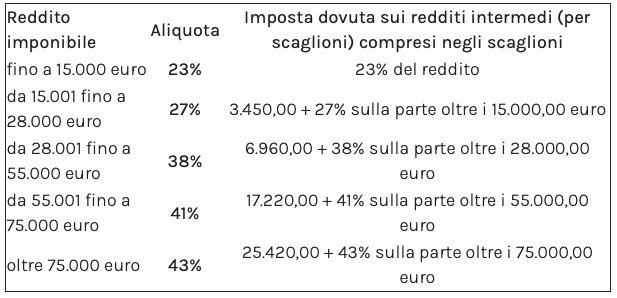

Ma è appunto su “regime ordinario” che, secondo Marattin, sarebbe nato l’equivoco con Brambilla. Con questa espressione non si indicano infatti le aliquote progressive Irpef, ora dal 23% al 43%, ma il “nuovo regime duale proposto dalle Commissioni”, in cui le rendite finanziarie, così come i redditi da capitale, verrebbero tassate “in maniera proporzionale con un aliquota tendenzialmente vicina all’aliquota più bassa dei redditi da lavoro”. “Non quindi, il 46% di cui parla Brambilla”, assicura.

Il passaggio al sistema Eet, quello largamente prevalente nel resto d’Europa, secondo Marattin avrebbe insomma l’effetto, alla fine del periodo di contribuzione, di assicurare un montante sensibilmente più consistente, con conseguenti effetti positivi anche sulla rendita annuale lorda.

Infine, quanto alla tassazione di quest’ultima, il presidente della Commissione Finanze della Camera chiarisce che tutto dipenderà da quale sarà l’aliquota proporzionale del nuovo sistema duale, ma che anche se dovesse essere “simile a quella del sistema attuale, la detassazione nella fase di maturazione garantirebbe comunque al lavoratore una rendita netta più alta”, o nell’ipotesi peggiore comunque non inferiore all’attuale.

N.d.R.: In ogni caso è molto probabile che la tassazione sarà superiore a quella attuale

Nota:

Modello ETT (esenzione, tassazione, tassazione)

Questo modello, attualmente adottato in Italia sia per i fondi pensione che per gli Enti di Previdenza Privata, individua due diversi momenti in cui avviene la tassazione. Vengono assoggettati ad imposizione fiscale sia i rendimenti nel momento in cui vengono realizzati che le prestazioni nel momento della erogazione. I contributi sono esenti nella fase del versamento ma vengono tassati al momento dell’erogazione della prestazione pensionistica. Per evitare fenomeni di doppia imposizione fiscale dei rendimenti sarebbe necessario assoggettare a tassazione la prestazione pensionistica al netto del rendimento conseguito, come avviene per i fondi pensione complementari italiani. Per le Casse di Previdenza invece ciò non avviene in quanto la prestazione viene interamente assoggettata a imposizione fiscale. La difficoltà di utilizzo di questo modello da parte delle Casse risiede nella assenza di relazione funzionale diretta tra prestazione pensionistica e rendimenti.

Oltre all’Italia, il modello ETT è adottato anche dalla Danimarca e dalla Svezia.

Oggi in pratica. con il cosiddetto sistema Ett cioè esente, tassato, tassato, esente significa che si può versare ai fondi pensione fino a 5.164 euro deducendoli dal reddito e quindi beneficiando di uno sconto fiscale pari al valore dell’aliquota marginale (esempio con una aliquota fiscale marginale del 32% versando 5.164 euro, si risparmiano 1.652,5 euro di tasse). Sui rendimenti c’è un prelievo annuale con aliquota ridotta pari al 20% rispetto al 26% ordinario (12,5% per i titoli di Stato e assimilati); in origine era l’11%. Le prestazioni in rendita e capitale sono tassate con aliquota sostitutiva tra il 15% e il 9% per incentivare la permanenza nei fondi. Il meccanismo è semplice: dopo il 15° anno per ogni anno successivo la tassazione si riduce dello 0,3% fino a raggiungere il 9%.

Notizie correlate: Fondi pensione. Rischio di stangata?