Il payback fa male alle imprese (e all’innovazione). La proposta di Fortunato

Ogni anno molte imprese debbono concorrere al ripiano della spesa regionale diretta, legata all’acquisto di farmaci. E adesso, tra postumi della pandemia e inflazione alle stelle, il conto rischia di essere ancora più

Per molti osservatori è una misura iniqua, a tratti controproducente, se il metro di misura è quello del mercato. Con il payback molte imprese farmaceutiche in questo ultimo scampolo di 2022 potrebbero ritrovarsi sotto l’albero di Natale il pagamento di non meno di due miliardi di euro da versare direttamente nelle tasche delle Regioni italiane, in virtù di un meccanismo che impone all’industria farmaceutica di concorrere nella misura del 50% al ripiano della spesa per l’acquisto diretto di farmaci da parte del Sistema sanitario nazionale.

Non è facile spiegare di cosa si tratta. Per rendersene conto, bisogna fare un passo indietro di oltre dieci anni, quando nel 2011 il governo cominciò a prevedere un tetto massimo alla spesa sanitaria per l’acquisto di farmaci e dispositivi medici, dell’ordine del 4,4% in rapporto Fondo sanitario ordinario, vale a dire le risorse che ogni anno lo Stato stanzia per la sanità, acquisti inclusi.

Ora, con la successiva manovra del 2015 venne stabilito che in caso di sforamento del suddetto tetto da parte delle Regioni per l’acquisto diretto di farmaci, una quota (pari al 40% dal 2015 al 2017 e al 50% dal 2017 in avanti) venisse pagata dalle stesse imprese fornitrici, sostenendo così la spesa sanitaria. In altre parole, se una Regione spendeva più del preventivato, generando disavanzo, ecco che l’azienda che aveva fornito per via diretta i beni, doveva accollarsi una parte di deficit.

“Se il legislatore, mantenendo questo payback, prevedesse una piccola modifica, il problema si potrebbe risolvere”, spiega l’esperto. “Vede, ci sono due tetti di spesa, uno riguarda l’acquisto di prodotti farmaceutici per via convenzionata, mentre l’altro riguarda la spesa diretta, quella connessa agli ospedali per intenderci. Ora, se la prima spesa è costantemente sottostimata, vale a dire che si spende meno di quanto si pensa, la seconda è sovrastimata. Di conseguenza nel primo caso si produce un avanzo, nel secondo un disavanzo. La mia proposta va in questo senso: se l’avanzo venisse spostato in parte o per intero per colmare il disavanzo della seconda spesa ecco che si eviterebbero molti problemi e sarebbe tutto più ragionevole e

Insomma, una specie di switch, per giunta a parità di risorse visto che non bisognerebbe rimpinguare il Fondo sanitario. Secondo Fortunato, l’attuale assetto ha il sapore del protezionismo, perché “si scarica in modo irragionevole e per certi versi incostituzionale parte della spesa pubblica sulle multinazionali, che di solito sono anche le imprese che producono farmaci più innovativi e sono maggiormente coinvolte nella spesa diretta. Quello che si può fare, senza toccare le risorse date, cioè quelle del Fondo, è proprio questo: spostare l’avanzo della spesa farmaceutica sul disavanzo della spesa diretta. Invece adesso tutto ciò che avanza viene usato liberamente dalle Regioni, a loro piacimento. Questa sarebbe secondo me una scelta sensata da mettere nella manovra”.

Fortunato poi si spinge oltre. “Il payback, così impostato, rischia anche di allontanare chi investe perché per i motivi che le ho spiegato prima: vengono premiate le imprese che innovano meno, visto che il grosso delle aziende della spesa diretta sono multinazionali, il cui quoziente innovativo è certamente maggiore. E così all’estero passa il messaggio che l’Italia non è un mercato accogliente. Per questo la mia proposta non mira a stravolgere il quadro delle risorse, perché si tratta di una misura perfettamente indolore, proprio perché non richiede misure aggiuntive”.

N.d.R.:

Perché lo sfondamento del tetto per acquisti diretti di farmaci conviene

La spesa farmaceutica a carico del SSN si articola nelle due componenti dedicate rispettivamente alla spesa farmaceutica territoriale (convenzionata) e alla spesa farmaceutica ospedaliera. Per il finanziamento della spesa farmaceutica è destinata una quota del finanziamento complessivo ordinario del SSN. In sintesi nel 2021: 32,2 miliardi di euro è la spesa farmaceutica totale (+3,5%), 69,2% è rimborsata dal SSN, aumento del +2,6% della spesa pubblica: DPC (+7,9%) e ospedale (+4,4%), stabile convenzionata (-0,4%) e DD (-1,1%), territorio: maggiori consumi (87%), meno spesa (41%), ospedale: minore consumo (13%), maggiore spesa (59%). La Regione con il valore più alto di spesa lorda pro capite è stata la Campania con 199,9 euro pro capite, mentre il valore più basso si registra nella PA di Bolzano (113,4 euro pro capite), con una differenza tra le due Regioni del 76%. (Fonte OsMed)

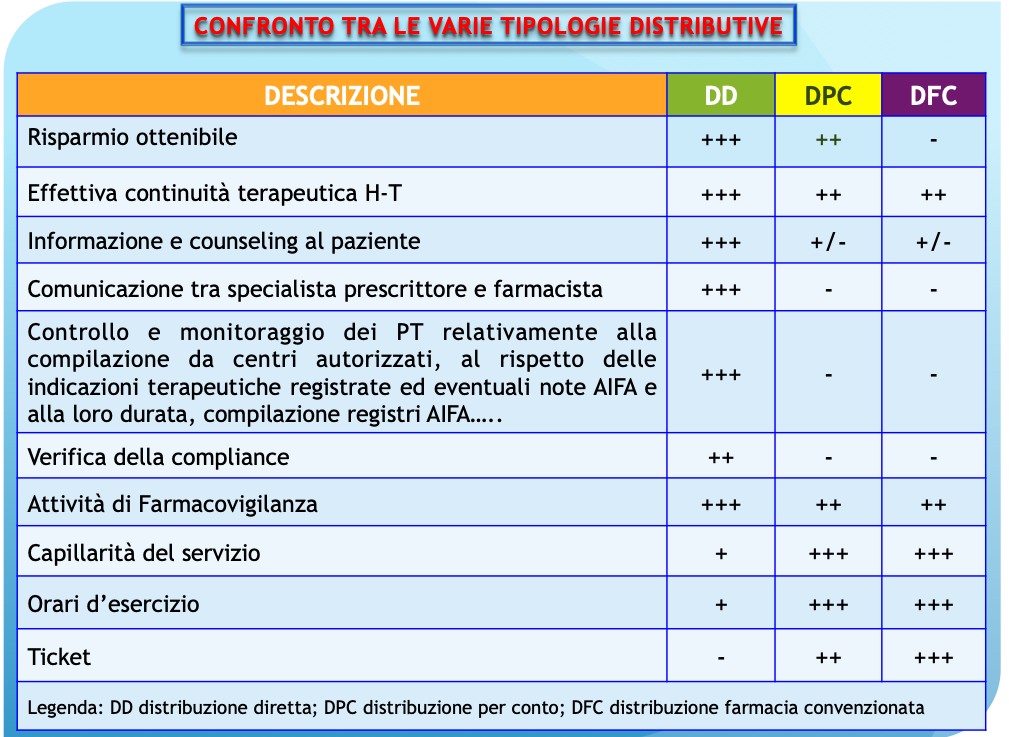

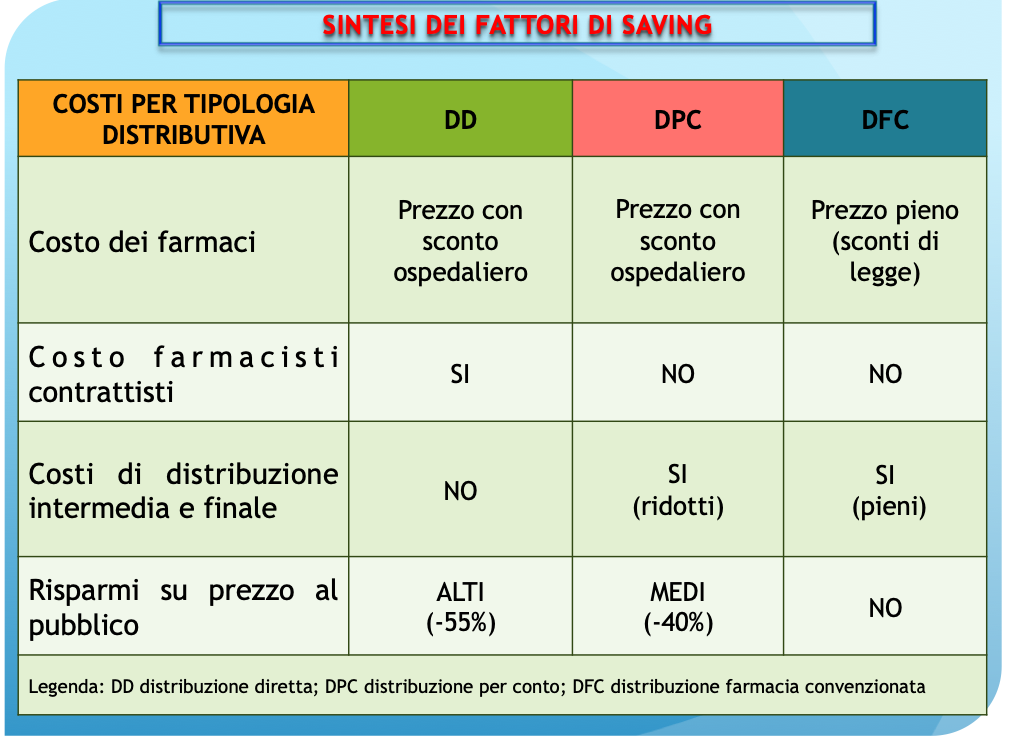

Le regioni sono divenuti attori rilevanti ai fini del contenimento della spesa farmaceutica; il contenimento dei costi è infatti una conseguenza diretta del sistema di distribuzione da queste prescelto.

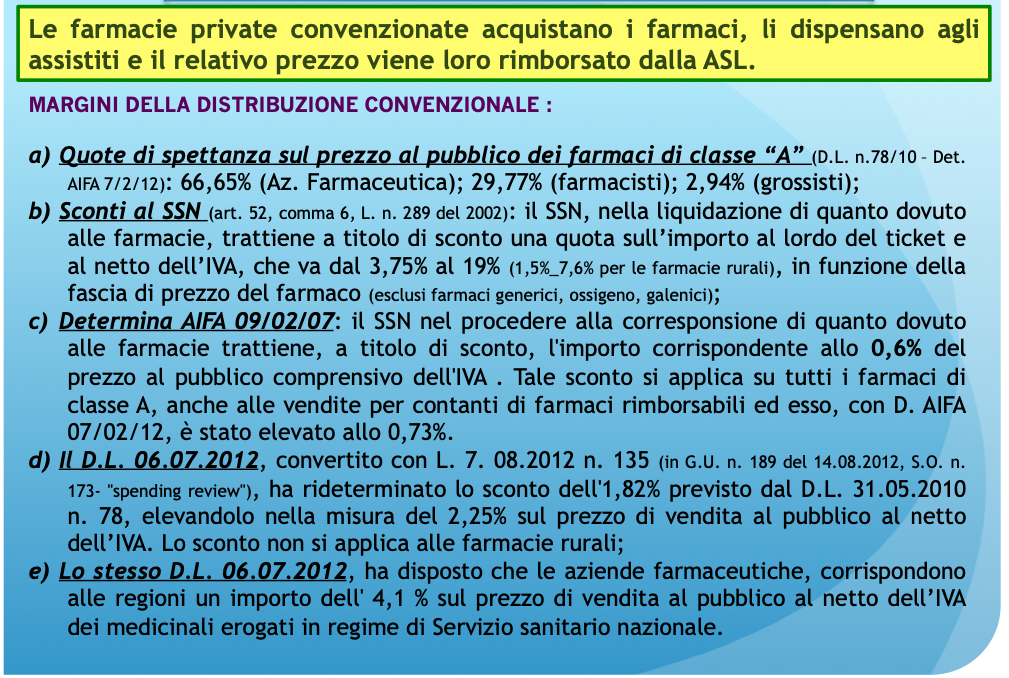

Il prezzo al pubblico di un farmaco in farmacia è il riferimento per la collocazione delle specialità medicinali nelle varie fasce di sconto. Collocato il farmaco nella relativa fascia, si applica lo sconto corrispondente sul prezzo al pubblico, al lordo del ticket e al netto dell’IVA (10%).

Il Servizio Sanitario Nazionale, nella liquidazione di quanto dovuto alle farmacie, trattiene a titolo di sconto una quota sull’importo al lordo del ticket e al netto dell’IVA che varia a secondo del prezzo del farmaco (dal 3,75% per farmaci fino a € 25,82 al 19% per farmaci con prezzo maggiore di € 154,94).

Collocato il farmaco nella relativa fascia, si applica lo sconto corrispondente sul prezzo al pubblico, al lordo del ticket e al netto dell’IVA (10%).

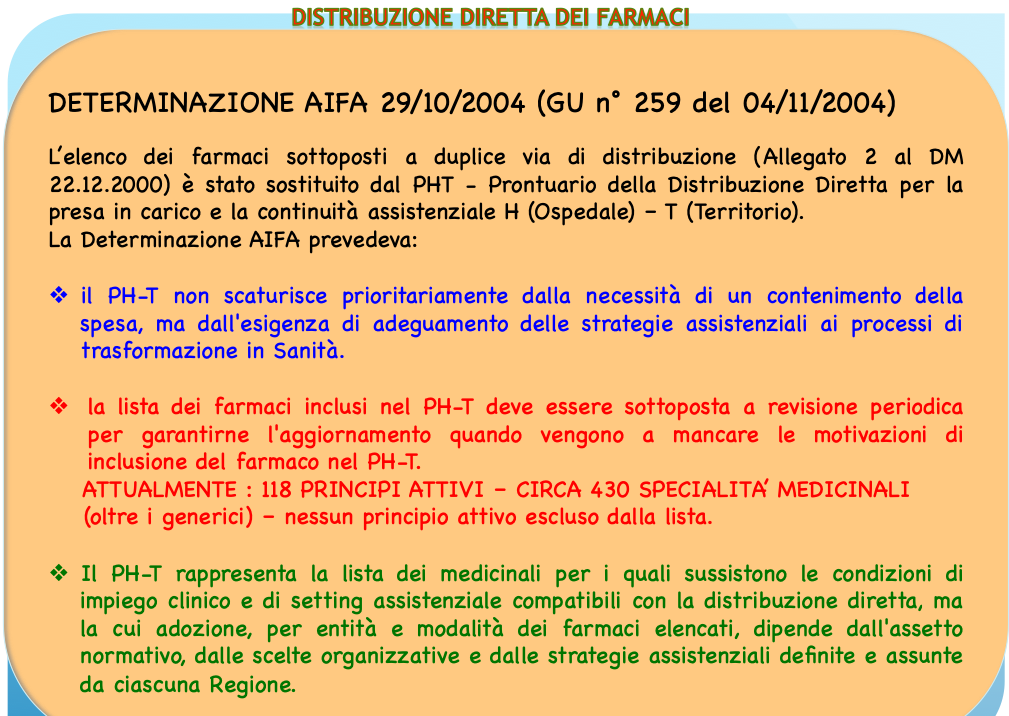

In particolare, le regioni hanno la facoltà di attivare la distribuzione diretta dei farmaci di fascia A e H contenuti nel PHT – Prontuario della distribuzione diretta per la presa in carico e la continuità assistenziale H (Ospedale) – T (Territorio). Il PH-T rappresenta la lista dei medicinali per i quali sussistono le condizioni di impiego clinico e di setting assistenziale compatibili con la distribuzione diretta, ma la cui adozione, per entità e modalità dei farmaci elencati, dipende dall’assetto normativo, dalle scelte organizzative e dalle strategie assistenziali definite e assunte da ciascuna Regione. Dal 2019, lo sconto obbligatorio, il c.d. “prezzo ex-factory”, è stato esteso anche ai farmaci destinati ad essere utilizzati al di fuori delle Strutture Sanitarie

Nel corso degli anni si è assistito al crescere del fenomeno della c.d. “aggregazione della domanda”; da procedure di acquisto bandite a livello di singola Struttura Sanitaria si è passati a raggruppamenti per Aree Vaste, fino a giungere a gare regionali. Ciò ha comportato una contrazione nel numero medio annuo delle procedure di acquisto, le quali sono divenute molto ingenti nei fabbisogni richiesti, cruciali dal punto di vista del business delle imprese farmaceutiche ed altamente complesse negli aspetti gestionali amministrativi per la pubblica amministrazione. L’aggregazione degli acquisti risponde alle esigenze di:

- ottimizzazione dei tempi e dei costi delle risorse necessarie per la predisposizione e l’aggiudicazione della procedura aggregata;

- risparmio; in quanto una domanda aggregata garantirebbe sconti più elevati in funzione della possibilità di aggiudicare volumi più alti.

Nelle gare di acquisto farmaci il criterio del prezzo più basso (o sconto più alto) è prevalente nella stragrande

Con riferimento al prezzo di vendita, per le cessioni che avvengono in ambito ospedaliero, è necessario ricordare quanto disposto dalla Legge n. 386 del 19747 all’art. 9 e segnatamente che: “le imprese sono tenute a concedere agli enti ospedalieri ed istituti pubblici di ricovero e cura lo sconto non inferiore al 50 per cento sul prezzo di vendita al pubblico delle specialità medicinali”. Per i farmaci con prezzo contrattato, la delibera CIPE del 2001 stabilisce, invece, che “il prezzo contrattato rappresenta per gli ospedali e le A.S.L. il prezzo massimo di cessione al S.S.N.”.

Con l’entrata in vigore della Legge n. 405 del 2019, lo sconto obbligatorio, il c.d. “prezzo ex-factory”, è stato esteso anche ai farmaci destinati ad essere utilizzati al di fuori delle Strutture Sanitarie. Le Regioni quindi possono attivare la c.d. “distribuzione diretta”, e cioè farli distribuire direttamente da parte delle Strutture

Il criterio del massimo ribasso, quindi, se da una parte ha consentito nel tempo il contenimento di una quota della spesa ospedaliera, dall’altra, sembra aver determinato un’eccessiva pressione sui prezzi e, indirettamente, una progressiva flessione della concorrenza, oltre che criticità nel reperimento delle forniture. Inoltre, la pressione sui prezzi porta con sé un’ulteriore esternalità negativa: la non aggiudicazione dei lotti per mancanza di offerte incentiva il ricorso alle RDO (richieste d’offerta) e alle procedure negoziate e contribuisce alla frammentazione del sistema delle gare e alla creazione di nuovi costi, sia per le imprese (costrette a investire maggiori risorse nelle attività di monitoraggio e nelle procedure tecnico-amministrative), sia per le pubbliche amministrazioni (a causa dell’aumento dei prezzi di offerta su cui tali costi vengono ribaltati).

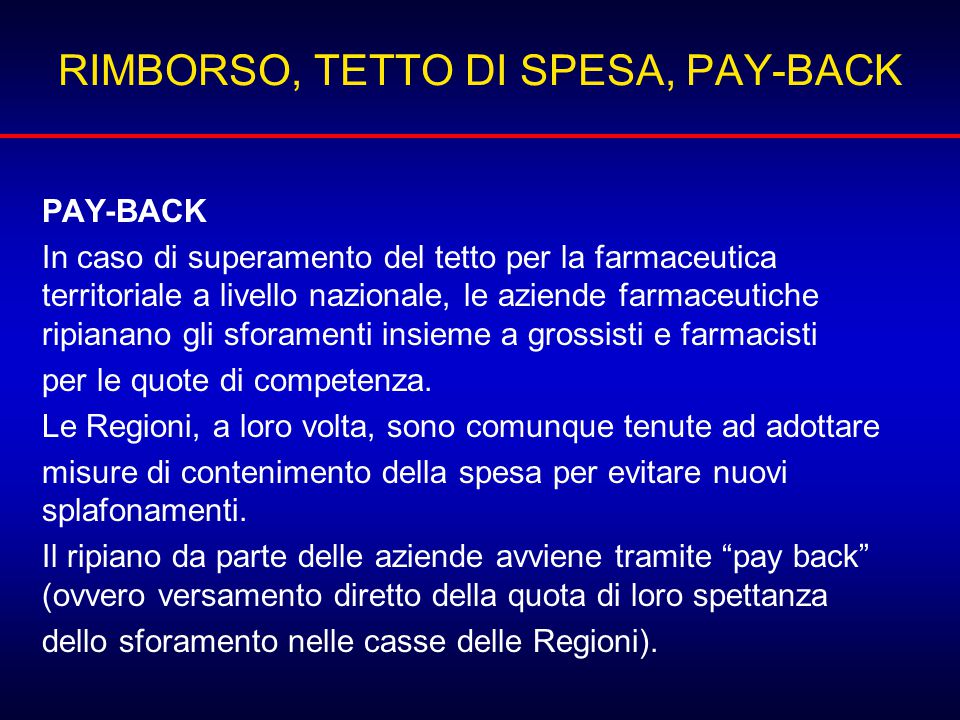

Il payback per lo sforamento dei tetti è un meccanismo che chiede conto “ex post” dei consumi che eccedono il pianificato addossando all’offerta la “colpa” d’inflazionarne la domanda, non tenendo conto che la terapia

responsabile e perciò sanzionabile (payback).

Il sistema definisce i prezzi, la rimborsabilità (Aifa), la decisione di consumo (medici dipendenti, ASL, ospedali, ecc.) e conosce la domanda data da prevalenza e incidenza: ha quindi tutti gli strumenti per controllare in toto il processo e quindi pianificarne “ex ante” ogni suo aspetto in modo lineare, minimizzandone l’incertezza ed evitando le bizantine misura tampone “ex post” quale è il payback. Ma non viene fatto!

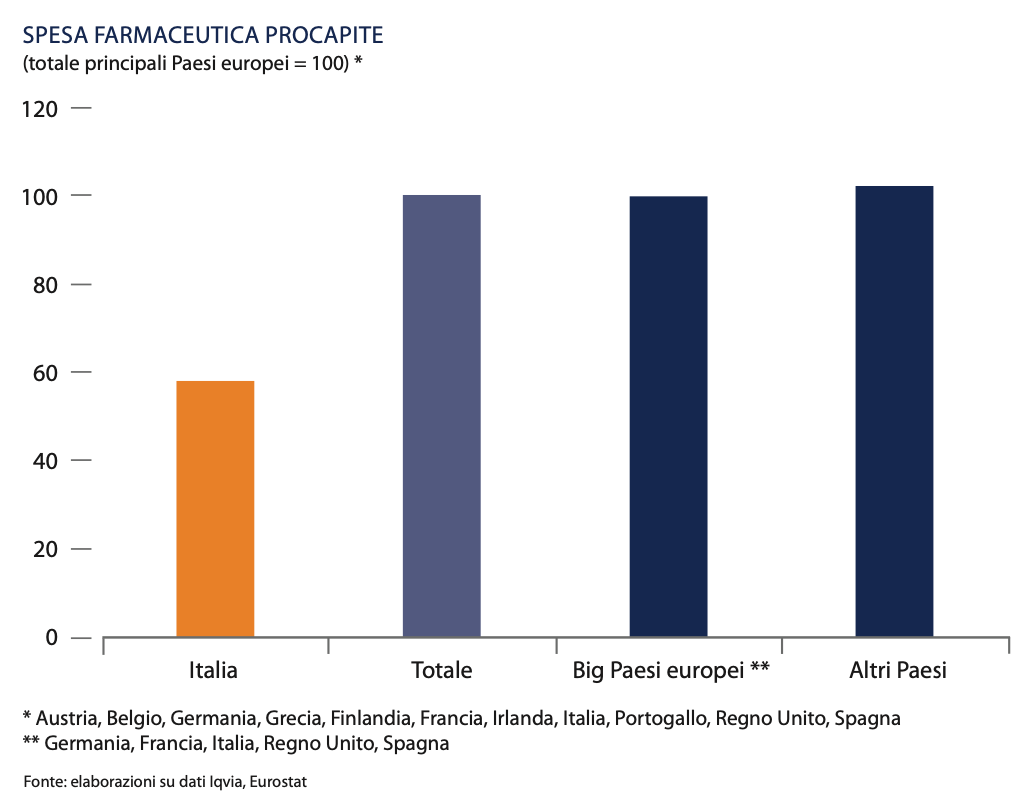

Tutto questo per dire che le Regioni hanno tutto l’interesse di mantenere lo “status quo” per l’acquisto diretto dei farmaci in quanto spendono molto meno e, superando il tetto, volutamente sottostimato, recuperano il 50% dello stesso sforamento che fanno e nel contempo contengono la spesa farmaceutica, che è già la più bassa rispetto ai maggiori Paesi dell’UE.

Notizie correlate: Le gare per l’acquisto dei farmaci

Farmaci e aumento dei costi, Cattani (Farmindustria): «C’è rischio sostenibilità per molte aziende»

La politica non dimentichi la salute. E metta mano al payback. Parla Cattani (Farmindustria)