Licenziato l’amministratore delegato e direttore finanziario, dopo accuse di frodi e polemiche sui prezzi dei farmaci. L’Economist dice che gli Stati Uniti non vedevano un disastro aziendale così spettacolare dai tempi della bancarotta della Lehman Brothers, nel 2008.

Dall’agosto del 2015 Valeant sta affrontando varie accuse di manipolazione dei conti e dei prezzi dei propri farmaci; dallo scorso ottobre è sotto indagine da parte del Congresso, della Securities and Exchange Commission (l’agenzia federale degli Stati Uniti che vigila sulla borsa) e di due agenzie governative statali. La società ha ammesso che «una condotta impropria» da parte della direzione ha causato all’azienda i suoi pessimi risultati finanziari. Il valore di mercato delle azioni della società è passato dai 90 miliardi di dollari dell’agosto del 2015 (pari a 80,39 miliardi di euro) ai circa 10 attuali. Il suo debito supera i 30 miliardi di dollari.

La scorsa settimana la società, che ha presentato in ritardo i risultati del quarto trimestre del 2015, ha annunciato un taglio delle stime di crescita per il 2016: il secondo in meno di cinque mesi. Negli ultimi tre mesi del 2015 Valeant ha avuto un utile per azione di 2,50 dollari, contro i 2,58 dello stesso periodo dello scorso anno. Le attese del mercato erano per 2,61 dollari per azione. Per evitare il default la società ha annunciato che dovrà trovare un accordo con i suoi creditori, per prorogare la scadenza per la presentazione del rapporto annuale 2015.

Ieri, dopo l’annuncio delle dimissioni di Pearson e dell’entrata dell’investitore Bill Ackman (un miliardario che amministra l’hedge fund Pershing Square Capital Management, il secondo maggiore azionista di Valeant) nel consiglio di amministrazione, le azioni del gruppo sono salite del 14,43 per cento, raggiungendo il valore di 39,97 dollari per azione. Ackman è un cosiddetto “investitore attivista”: un investitore che acquista una percentuale di azioni di una società minore del 10 per cento con lo scopo di influenzare le decisioni del consiglio di amministrazione. Il Pershing Square Capital Management ha perso circa un miliardo di dollari investendo in Valeant.

Il modello economico di Valeant: acquisizioni e alti prezzi dei farmaci

Il modello introdotto da Pearson fece aumentare il valore delle azioni di Valeant di 18 volte. Per l’ex amministratore delegato acquisire altre aziende per poi ridimensionarne il personale e ridurne i costi di ricerca e sviluppo erano l’unico modo per evitare i rischi di investire sulla ricerca: spesso Pearson diceva che il suo modello era il più soddisfacente per gli investitori.

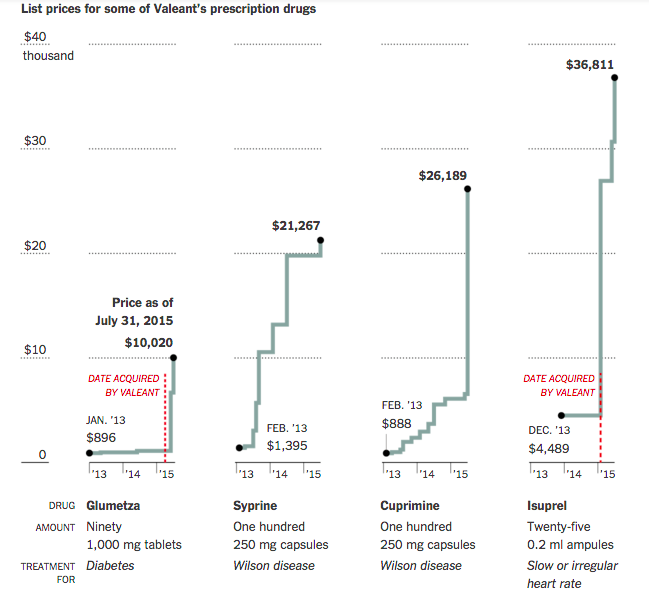

In cinque anni Valeant ha fatto offerte per 35 miliardi di dollari (principalmente finanziati con il debito) per comprare altre aziende e prodotti e nel febbraio del 2015 ha acquisito due nuovi farmaci per la cura di problemi cardiaci, Nitropress e Isuprel, aumentandone subito dopo il prezzo del 521 per cento e del 212 per cento. Nel 2015 Valeant ha acquisito la Salix Pharmaceuticals aumentando il prezzo della pillola per il diabete Glumetza di circa l’800 per cento. Il prezzo del Mephyton, per il coagulo del sangue, è aumentato di otto volte dal luglio 2014 e ora costa circa 58,76 dollari, contro i precedenti 9,37. Il prezzo di un altro medicinale, Edecrin, un diuretico, è salito di nove volte. Nel 2015, secondo i dati riportati sul New York Times, Valeant ha aumentato in media del 66 per cento i prezzi dei propri farmaci, circa cinque volte di più rispetto alle altre case farmaceutiche. Per alcuni di questi farmaci non ci sono alternative generiche.

Ora la società non avrebbe più risorse finanziarie sufficienti per acquisire altre aziende e brevetti. Ha inoltre diminuito il prezzo dei suoi farmaci in risposta alle proteste dei consumatori. Anche uno spot della campagna elettorale di Hillary Clinton, diffuso alla fine di febbraio, ha criticato il prezzo dei farmaci di Valeant.

Il caso delle farmacie Philidor

Lo scorso ottobre Valeant è stata coinvolta in un’altra storia compromettente che ha causato ulteriori perdite all’azienda. Una società di ricerca aveva pubblicato un’inchiesta in cui sosteneva che Valeant rischiava di finire come Enron (una delle più grandi multinazionali statunitensi che operava nel campo dell’energia, fallita nel 2001). La storia ha a che fare con Philidor, una società di farmacie che vendono online farmaci particolari (perché molto cari o complessi da distribuire), sospettata di essere al centro di una frode contabile che avrebbe permesso a Valeant di gonfiare i propri ricavi. Nel dicembre 2014 Valeant aveva acquistato un’opzione per comprare Philidor, senza però dirlo ai suoi azionisti e iniziando però da subito a includere nei suoi conti i ricavi di Philidor. Da lì in poi le farmacie Philidor avrebbero iniziato a proporre i farmaci di Valeant ai clienti, anche al posto delle alternative generiche più economiche. Nello stesso periodo quasi la metà delle vendite di una crema contro i funghi – il secondo prodotto più venduto di Valeant – derivava proprio dalle farmacie Philidor. Il sospetto (attualmente oggetto di indagine) è che le tecniche usate dalla società abbiano violato la legge. Dopo la pubblicazione dell’inchiesta, Valeant aveva annunciato la creazione di una commissione interna per la valutazione delle attività di Philidor e in seguito l’interruzione di tutti i rapporti con la farmacia perché, aveva Michael Pearson, «abbiamo perso la fiducia nel fatto che possa operare nel modo da noi richiesto».

Nota: J. Michael Pearson, 56 anni, Chief Executive Officer and Director of Valeant Pharmaceuticals International, Inc, nel corso dell’anno fiscale 2014, ha percepito un compenso totale di $10.275.928

Notizie correlate: Valeant CEO to Step Down, Ackman Added to Board

Ackman Said to Address Valeant Workers Side-by-Side With Pearson

Schiller May Be Forced to Pay Back Valeant Up to $26.1 Million

Valeant rischia default bond, titolo in picchiata (-42%)

Il modo in cui è stata vaporizzata Valeant. N.d.R.

Vecchi antibiotici «rispolverati» contro i batteri super resistenti