Riceviamo e pubblichiamo.

L’articolo che ci è stato inviato vuol essere un contributo relativo a un tema poco discusso ma potenzialmente rilevante per i molti lavoratori iscritti ai fondi pensione complementari.

L’articolo analizza l’impatto che i ritardi sistematici nei versamenti possono avere sul capitale accumulato nel lungo periodo, anche quando i contributi vengono integralmente corrisposti.

Attraverso una simulazione prudenziale, emerge che differimenti apparentemente ininfluenti possano tradursi in una riduzione potenzialmente significativa del montante pensionistico finale

l’Autore ci ha chiesto di mantenere l’anonimato e ne rispettiamo la volontà.

Lo slittamento dei contributi Fonchim e i risultati della posizione a fine carriera

Qualche giorno fa ho discusso con un caro amico sul tema della sequenza dei versamenti sulla posizione Fonchim, secondo lui marginale, secondo me piuttosto importante. In estrema sintesi, lui sosteneva che è

Partiamo da un fatto certo: il montante finale, che costituirà la nostra rendita pensionistica (o la nostra liquidazione, in determinate situazioni), è costituito da due dati specifici. Il primo è il numero finale di quote Fonchim accumulate, il secondo è il valore economico delle quote alla data di pensionamento. Ho lavorato, quindi, con ipotesi basate su buon senso e dati storici.

Ipotizziamo che due lavoratori trentacinquenni, chiamiamoli X e Y, abbiano entrambi una retribuzione annuale, (stipendio + parte variabile) di 56.000€. Supponiamo che abbiano entrambi scelto di versare il 100% del loro TFR in Fonchim Crescita. Ipotizziamo infine (è un augurio!) che debbano lavorare per 30 anni. Uguali in tutto, ma….

Assumiamo che X lavori per una azienda che rispetti scrupolosamente le norme vigenti (regolamento Fonchim sottoposto a vigilanza Covip, CCNL Chimici) e il giorno 20 del mese successivo allo stipendio versi il contributo dovuto a Fonchim (quota aderente + quota azienda + 100% TFR), pari a circa 408€. A Y, invece,

Se ipotizziamo che le quote salgano (mi pare una ipotesi ragionevole!) accadrà che, seppure di poco, X vedrà accantonate un numero di quote maggiore di quelle di Y, anno dopo anno. Nel periodo marzo 2025-marzo 2026 per esempio, per effetto di questo differimento sistematico del versamento dei contributi, Y avrebbe avuto sulla sua posizione 1,5 quote in meno rispetto ad X. Questo accade perché Y compra le quote ad un prezzo maggiore (il valore è salito).

Va detto, per rigore statistico, che quando le quote del fondo diminuiscono di valore, Y potrebbe essere addirittura avvantaggiato, perché vengono comprate più quote del fondo medesimo, come accade nei piani di accumulo. Purtuttavia, una spannometrica analisi dei mesi del periodo sopra indicato, ci dice che 10 volte la quota è salita, una volta è stata uguale, 1 volta è scesa. Per cui, procediamo nella analisi preoccupandoci solo dei danni potenziali e non degli improbabili vantaggi derivanti dallo slittamento. Nel lungo termine le quote salgono di valore e i periodi di crescita superano ampiamente i periodi di calo. Questo è un dato di fatto….

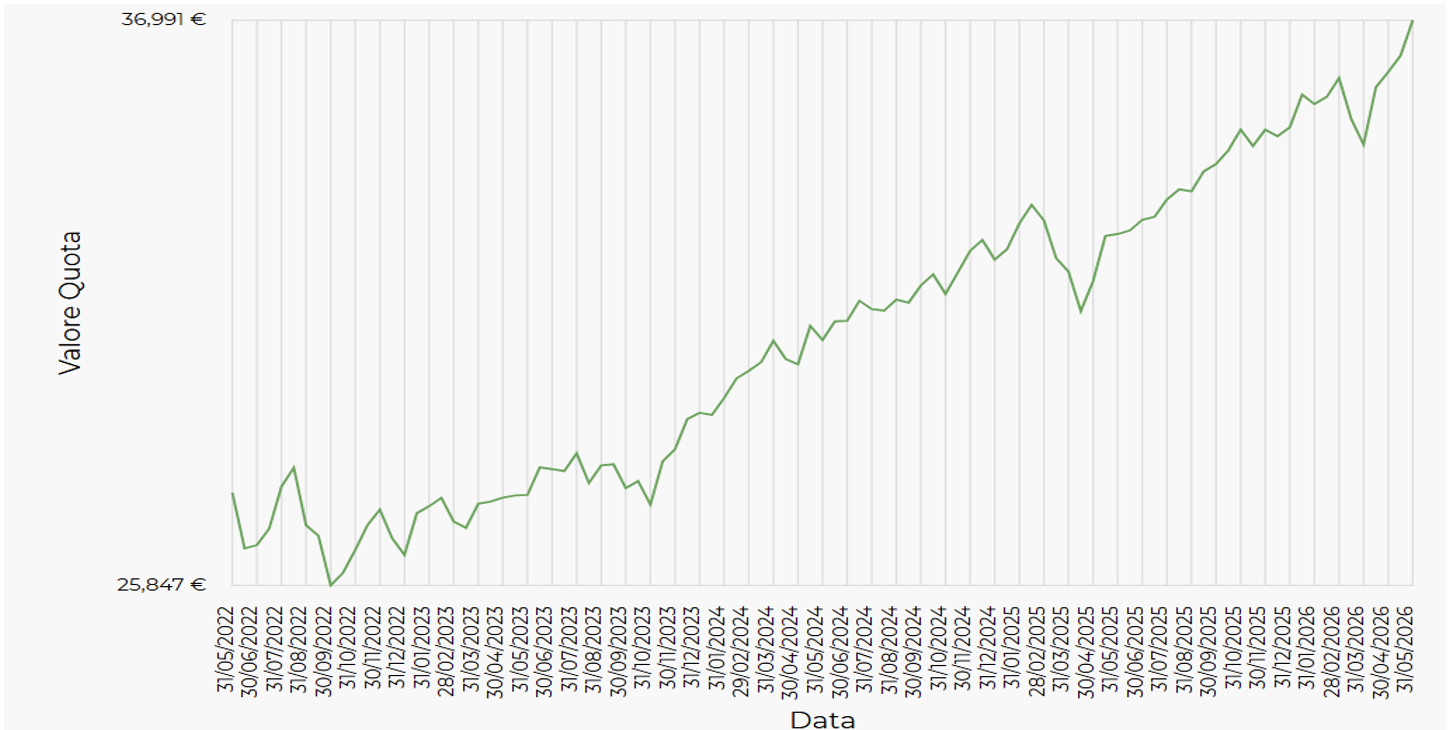

Procediamo con i conti della serva. Il valore della quota di Fonchim Crescita, che al momento della stesura dell’articolo vale 36,991€, ipotizzando lo stesso tasso di crescita degli ultimi 10 anni, varrebbe fra 30 anni 137,75€ (con le proiezioni storiche di Vanguard arriverebbe a 212,4€). A questo punto, il danno che Y potrebbe avere diventa un po’ più chiaro. Y, ipotizzando il verificarsi delle ipotesi di cui sopra, avendo accumulato 45-60 quote in meno rispetto ad X, avrebbe un montante finale, a parità di versamenti, di 6199€ – 8265€ in meno rispetto ad X.

Chiaramente, la perdita di Y rispetto ad X sarebbe più ampia se lo stipendio di partenza fosse più alto. Crescerebbe, poi, man mano che lo stipendio aumenta per effetto del CCNL, se ci fossero contributi volontari, se ci fossero versamenti aggiuntivi (quote del premio di partecipazione o del Welfare). Quindi, si può ragionevolmente sostenere che, a parità di somme complessivamente versate, il capitale finale disponibile al pensionamento di Y potrebbe risultare inferiore a quello di X.

L’entità della differenza, ovviamente, dipenderebbe anche dall’andamento dei mercati finanziari, dalla durata della partecipazione al fondo, dalla inflazione degli anni futuri, dalla sequenza fra rialzi e ribassi di borsa, dai prelievi effettuati. Ciò che ho inteso fare, però, lo ribadisco, non è una analisi economico-

Rimane, però, assolutamente valido il principio economico secondo il quale il tempo rappresenta uno dei principali fattori di crescita degli investimenti, attraverso il meccanismo della capitalizzazione composta. Il rispetto delle scadenze nei versamenti, pertanto, non dovrebbe essere considerato una semplice formalità amministrativa. Ogni ritardo, infatti, riduce il periodo entro il quale il risparmio, essendo investito, può generare rendimento. In un sistema previdenziale che affida sempre maggiore importanza alla pensione complementare, anche differimenti marginali oggi, possono assumere un peso importante sul risultato finale domani.

Con tutti i suoi evidenti limiti, quindi, l’analisi mostra che la regolarità nel versamento dei contributi Fonchim (versati sempre entro il 20 del mese successivo alla busta paga) può influenzare in maniera significativa il risultato finale della posizione.

N.d.R.

Invitiamo gli ISF iscritti a Fonchim a controllare e monitorare costantemente la posizione individuale. Nel caso di anomalie o ritardi nei versamenti chiedere spiegazioni a HR in azienda per iscritto magari informando e chiedendo aiuto ai colleghi RSU e ai Sindacati.

Per il recupero delle cifre dovute comprensive di interessi composti, rivalutazione ecc. sarebbe bene rivolgersi ad un legale. Per gli iscritti Fedaiisf abbiamo il legale di riferimento con esperienza in materia.

A quanti ci consta ritardare volontariamente il versamento dei contributi a Fonchim è una pratica non consentita e passibile di sanzioni, poiché le aziende hanno l’obbligo di effettuare i versamenti entro il 20 del mese successivo a quello della retribuzione. Tentare di ritardarli per speculare sui mercati finanziari offre scarsi vantaggi concreti e comporta rischi legali.

Articoli correlati: Regolamento FONCHIM 2018