Contributi a fondo perduto: i chiarimenti dell’Agenzia delle Entrate. Il contributo è destinato agli esercenti attività d’impresa, lavoro autonomo o agrario, titolari di partita Iva, con ricavi e/o compensi inferiori a 5 milioni di euro nel 2019, colpiti dall’emergenza epidemiologica Covid-19. Alcuni chiarimenti forniti con la Circolare n. 15/E del 13 giugno 2020, dell’Agenzia delle Entrate.

fonte fiscomania

Le domande, per poter beneficiare dei contributi a fondo perduto, potranno essere presentate dal primo

Gli eredi, che proseguono l’attività di soggetti deceduti, potranno presentare la domanda, dal 25 giugno al 24 agosto 2020.

Il contributo a fondo perduto viene erogato dall’Agenzia delle Entrate mediante accredito sul conto corrente corrispondente all’IBAN indicato nella domanda, esso dovrà essere intestato o cointestato al soggetto richiedente, altrimenti l’istanza verrà scartata.

Nel caso, infatti, nel caso in cui il contributo erogato è in tutto o in parte non spettante, oltre alla sanzione dal 100 al 200% di cui all’art. 13 comma 5 del D.Lgs. n. 471/1997, è applicabile anche l’art. 316-ter del codice penale, che prevede la pena della reclusione da 6 mesi a 3 anni (se la somma indebitamente percepita è pari o inferiore a 3.999,96 euro si applica soltanto la sanzione amministrativa da 5.164 a 25.822 euro; sanzione che non potrà comunque essere superiore al triplo del contributo erogato).

L’istanza inviata con dati errati può essere sostituita solo nel caso non sia stato già eseguito il mandato di pagamento del contributo, mentre l’istanza di rinuncia, può essere trasmessa in ogni momento, anche dopo il 13 agosto 2020.

L’Agenzia delle Entrate è intervenuta, fornendo alcuni chiarimenti sui contributi a fondo perduto con la Circolare n. 15/E del 13 giugno 2020.

chi può beneficiare dei contributi a fondo perduto?

I contributi a fondo perduto, possono essere beneficiati da:

- Soggetti titolari di partita IVA che esercitano:

- Attività d’impresa;

- Attività di lavoro autonomo;

- Titolari di reddito agrario;

in attività alla data di presentazione dell’istanza per l’ottenimento del contributo.

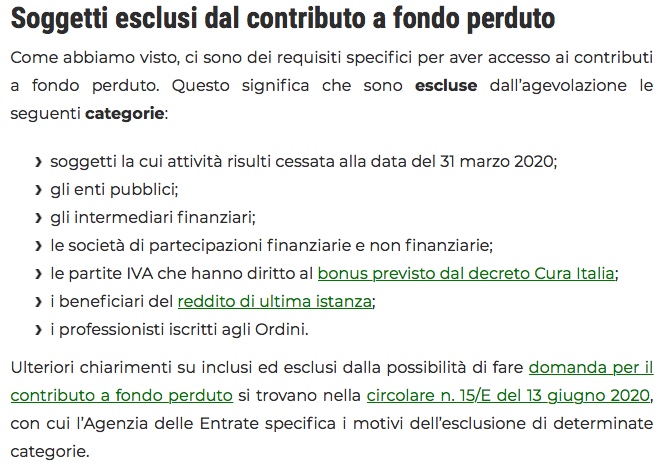

In particolare, il Decreto Rilancio precisa che non possono beneficiare del Contributo a fondo perduto:

- I soggetti la cui attività risulta cessata nella data di presentazione della domanda;

- Gli scritti agli enti di diritto privato di previdenza obbligatoria (le cosiddette casse previdenziali);

- Gli intermediari finanziari e le società di partecipazione;

- Coloro che fruiscono del bonus professionisti e del bonus lavoratori dello spettacolo introdotti dal Decreto Cura Italia e gli enti pubblici.

Per avere maggiori informazioni:

“Modello domanda contributo a fondo perduto”

Nella Circolare n. 15/E del 13 giugno 2020, l’Agenzia delle Entrate, ha chiarito che:

“la fruizione del contributo a fondo perduto COVID-19 è destinata al singolo contribuente, a prescindere dalla circostanza che eserciti contestualmente più di un’attività ammissibile alla fruizione del contributo (ferma restando la sussistenza degli ulteriori requisiti). Per tali soggetti, come si preciserà di seguito, per determinare la soglia dei ricavi di cui al comma 3 e la riduzione del fatturato rispetto al periodo d’imposta 2019, è necessario fare riferimento, rispettivamente, alla somma dei ricavi e compensi e dei fatturati di tutte le attività esercitate ammesse al contributo a fondo perduto”

Inoltre, tra i vari chiarimenti forniti, dall’Agenzia delle Entrate, con la circolare in esame, specifica che l’accesso al contribuito a fondo perduto

“è aperto anche alle aziende esercenti attività agricola o commerciale in forma di impresa cooperativa e, a determinate condizioni, illustrate nel documento di prassi, alle società tra professionisti”

Inoltre, tra i beneficiari del contributo possono rientrare:

“anche i soggetti che applicano il regime forfetario previsto dalla legge n. 190/2014”.

Un’altra importante precisazione concerne chi esercita attività d’impresa o di lavoro autonomo (o sia titolare di reddito agrario), il quale può beneficiare del contributo anche se lavoratore dipendente o pensionato, in relazione alle attività ammesse al contributo stesso.

requisiti

La guida dell’Agenzia delle Entrate, chiarisce quali sono le condizioni per ottenere il contributo:

- Aver conseguito nel 2019 ricavi o compensi non superiori a 5 milioni di euro;

- Ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’analogo ammontare del mese di aprile 2019.

Ma ci sono due eccezioni a questo caso generale: il primo in cui il soggetto interessato abbia avviato la propria attività a partire dal 1 gennaio 2019 (il contributo spetta allora a prescindere dal calo del fatturato).

Ugualmente, per i soggetti con domicilio fiscale o sede operativa situati nel territorio di Comuni colpiti da eventi calamitosi, in emergenza al 31 gennaio 2020 (dichiarazione dello stato di emergenza).

domanda contributi a fondo perduto

Nel caso in cui ammontare del contributo è inferiore o uguale a 150.000 euro, la domanda deve essere presentata all’Agenzia delle Entrate, in via telematica, mediante:

- Canale telematico Entratel/Fisconline. Con questa modalità è possibile inviare fino a 500 istanze con un’unica trasmissione; oppure;

- Procedura web, disponibile nell’area riservata del portale “Fatture e Corrispettivi” del sito dell’Agenzia delle Entrate. Attraverso tale procedura sarà possibile predisporre e trasmettere un’istanza alla volta.

Nel caso in cui l’ammontare del contributo sia superiore a 150.000 euro, il modello, comprensivo dell’autocertificazione che il soggetto richiedente nonché i soggetti di cui all’articolo 85 del D.Lgs. n. 159/2011 non si trovano nelle condizioni ostative di cui all’articolo 67 del medesimo decreto legislativo, deve:

- Predisposto in formato pdf;

- Firmato digitalmente dal soggetto richiedente;

- Inviato esclusivamente tramite Posta Elettronica Certificata (PEC) all’indirizzo Istanza-CFP150milaeuro@pec.agenziaentrate.it.

Nella domanda deve essere indicato in primo luogo il codice fiscale del soggetto richiedente (persona fisica ovvero soggetto diverso da persona fisica, es. società di persone, società di capitali ecc.) e va specificato se si è erede che prosegue l’attività.

È necessario riportare anche il codice IBAN su cui dovrà essere accreditato il contributo a fondo perduto. Il quale dovrà essere intestato o cointestato al soggetto richiedente.

dati fatturato

I principali dati da riportare nella domanda sono quelli necessari a determinare la spettanza e l’ammontare del contributo.

Occorre, in particolare, indicare l’ammontare del fatturato e dei corrispettivi dei mesi di aprile 2019 e aprile 2020.

Detti importi, devono essere inseriti anche dai soggetti che hanno iniziato l’attività dopo il 31 dicembre 2018.

In assenza di compilazione, l’importo è considerato pari a zero.

calo del fatturato

Per quanto riguarda l’ammontare del fatturato e dei corrispettivi, chiarisce l’Agenzia che, facendo riferimento alla data di effettuazione dell’operazione di cessione dei beni o di prestazione dei servizi, devono essere prese in considerazione le operazioni che hanno partecipato alla liquidazione periodica del mese di aprile 2019 (rispetto ad aprile 2020).

La data da prendere a riferimento è quella di effettuazione dell’operazione, per le fatture immediate ed i corrispettivi è:

- Data della fattura (nel caso di fattura elettronica il campo 2.1.1.3 );

- Data del corrispettivo giornaliero;

Per la fattura differita è la data dei DDT o dei documenti equipollenti richiamati in fattura (nel caso di fattura elettronica il campo 2.1.8.2 ).

Ad esempio, chiarisce l’Agenzia che;

“Nel calcolo dell’ammontare del fatturato dei mesi di aprile

2020 e 2019, rilevante per il controllo del requisito della riduzione, andranno

escluse le fatture differite emesse nei citati mesi (entro il giorno 15) relative ad

operazioni effettuate nel corso dei mesi di marzo 2020 e 2019, mentre andranno

incluse le fatture differite di aprile 2020 e 2019 emesse entro il 15 maggio 2020 e

2019″

Continua, poi l’Agenzia delle Entrate, dicendo che, per ragioni di semplificazione e in coerenza con la ratio dei contributi a fondo perduto:

- Devono essere considerate tutte le fatture attive (al netto dell’IVA) con data di effettuazione dell’operazione che cade ad aprile nonché le fatture differite emesse nel mese di maggio e relative a operazioni effettuate nel mese di aprile;

- Occorre tenere conto delle note di variazione con data aprile;

- I commercianti al minuto e gli altri contribuenti di cui all’art. 22 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, devono considerare l’ammontare globale dei corrispettivi (al netto dell’IVA) delle operazioni effettuate nel mese di aprile;

- Concorrono a formare l’ammontare del fatturato anche le cessioni di beni ammortizzabili;

- Nel caso di operazioni la cui imposta viene calcolata con il metodo della ventilazione dei corrispettivi ovvero con applicazione del regime del margine, per le quali risulta difficoltoso il calcolo dei corrispettivi o delle fatture al netto dell’IVA, l’importo può essere riportato al lordo dell’IVA (sia con riferimento al 2019 che al 2020).

Per i soggetti che non hanno obbligo di fatturazione, occorre fare riferimento all’ammontare dei ricavi da determinare tenendo conto delle proprie regole di determinazione del reddito.

Per coloro che esercitano contestualmente più attività o producano nel medesimo periodo d’imposta reddito d’impresa e reddito di lavoro autonomo, l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 dovrà tener conto di tutte le attività esercitate.

ricavi o compensi complessivi anno 2019

Nella domanda deve essere indicata anche la fascia in cui ricade l’ammontare dei ricavi/compensi dell’anno 2019:

- Prima fascia: ricavi e compensi dell’anno 2019 inferiori o pari a 400.000 euro;

- Seconda fascia: ricavi e compensi dell’anno 2019 superiori a 400.000 euro e fino a 1.000.000 di euro;

- Terza fascia: ricavi e compensi dell’anno 2019 superiori a 1.000.000 di euro e fino a 5.000.000 euro.

ammontare contributi a fondo perduto

Ad ogni singola fascia corrisponde infatti una diversa percentuale di contributo, da applicare sulla differenza tra l’importo del fatturato e dei corrispettivi del mese di aprile 2020 e l’analogo importo del mese di aprile 2019.

Le percentuali sono:

- 20%, in caso di ricavi/compensi complessivi 2019 inferiori o pari a 400.000 euro;

- 15%, in caso di ricavi/compensi complessivi 2019 superiori a 400.000 e fino a 1.000.000;

- 10%, in caso di ricavi/compensi complessivi 2019 superiori a 1.000.000 e fino a 5.000.000.

Il contributo è riconosciuto per un importo non inferiore a 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi dalle persone fisiche.

casi particolari

Per i soggetti con inizio attività tra gennaio e aprile 2019 o soggetti con domicilio fiscale o sede operativa in Comune colpito da calamità in corso al 31 gennaio 2020:

- Se la differenza tra l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l’ammontare del fatturato e dei corrispettivi del mese di aprile 2019 risulta negativa (2020 è inferiore al 2019), a tale differenza viene applicata la percentuale prevista in relazione alla soglia dei ricavi/compensi. Se il risultato è inferiore, spetta comunque l’importo minimo del contributo;

- Qualora la differenza è positiva o pari a zero, il contributo è pari a quello minimo (1.000 euro per le persone fisiche e 2.000 euro per i soggetti diversi).

In caso di inizio attività da maggio 2019 (ma non oltre il 30 aprile 2020) spetta sempre l’importo minimo del contributo (1.000 euro per le persone fisiche, 2.000 per i soggetti diversi).