Assosalute Federchimica 09 febbraio 2026 – il 2025 conferma la stabilità del mercato dei farmaci senza obbligo di prescrizione, con un fatturato di 3,2 miliardi di euro (+2,8%) nonostante una lieve flessione dei volumi (-1,5%).

L’andamento è stato influenzato dalla stagionalità delle patologie respiratorie, che ha visto un picco influenzale anticipato a fine anno. Si consolida il ruolo centrale della farmacia fisica, mentre l’e-commerce accelera con una crescita dei volumi del 7,7%. Federchimica Assosalute ribadisce la necessità di ampliare l’offerta e puntare sull’educazione sanitaria per valorizzare il settore.

Milano, 9 febbraio 2026 – I trend del mercato dei farmaci senza obbligo di prescrizione nel 2025 si confermano in linea con il biennio precedente, attestandosi su un andamento storico tipico del settore:

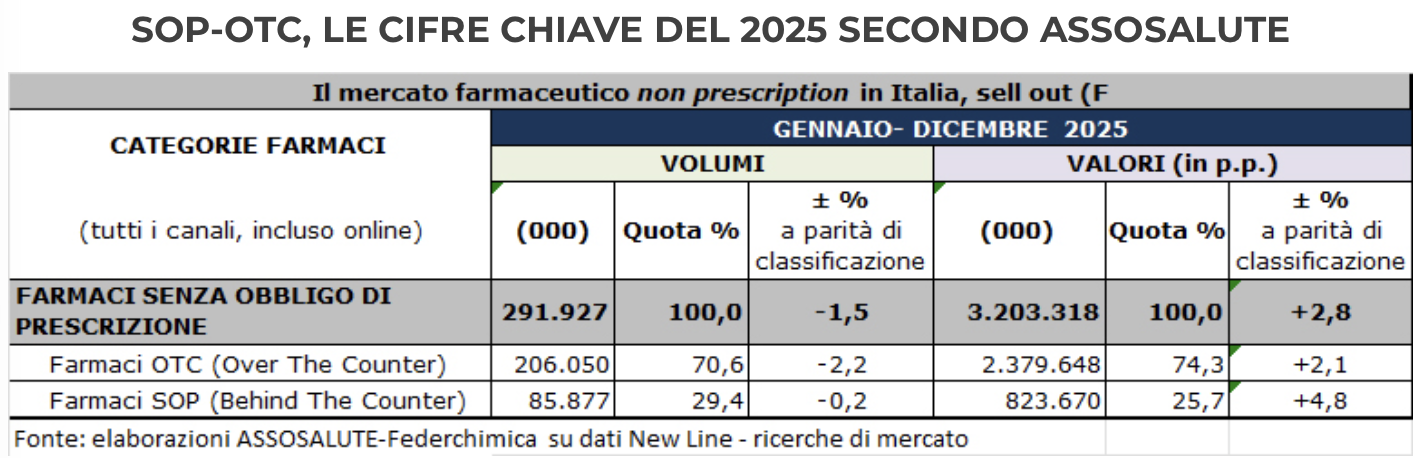

Secondo le elaborazioni di ASSOSALUTE (Associazione nazionale farmaci di automedicazione, parte di Federchimica) su dati New Line – Ricerche di Mercato, nel corso dell’anno sono state dispensate quasi 292 milioni di confezioni, con una diminuzione dell’1,5% rispetto al 2024, mentre la spesa complessiva, pari a 3,2 miliardi di euro, segna un incremento del 2,8%.

Il mercato, ormai stabilizzatosi dopo gli andamenti oscillanti caratterizzati da picchi e rimbalzi degli anni pandemici, continua a registrare livelli di vendita superiori a quelli del periodo pre-Covid. Tale stabilizzazione riflette una situazione epidemiologica normalizzata, in cui il SARS-CoV-2, diventato ormai endemico, è uno dei virus che ha contribuito, anche nel 2025, a una incidenza medio-alta delle sindromi respiratorie, come parimenti evidenziato nella stagione influenzale ancora in corso.

DINAMICHE DI MERCATO

L’analisi dei dati – nel confronto con il 2024 – mette tuttavia in luce una diversa dinamica della curva di incidenza delle patologie respiratorie durante la stagione influenzale attuale e passata: il picco massimo si è manifestato nella presente stagione nella 51esima settimana del 2025 (17,5 casi ogni 1.000 assistiti), anticipando quello della stagione precedente (17,3 casi tra fine gennaio e inizio ebbraio 2025). L’incidenza è cresciuta e calata più rapidamente rispetto alla scorsa stagione, determinando un maggiore ricorso ai farmaci da banco a inizio e fine 2025, ma una diminuzione durante tutto il resto dell’anno.

Tali dinamiche hanno inciso soprattutto sui farmaci per l’apparato respiratorio, che rappresentano la prima classe terapeutica del mercato (36% a volumi e 34,0% a valori). Questa classe, in contrazione tutto l’anno, ad eccezione dei mesi dei picchi influenzali, ha fatto registrare flessioni a doppia cifra da maggio a settembre (fino a -18% ad agosto), segno della forte diminuzione, rispetto al 2024, della circolazione di virus responsabili di sindromi da raffreddamento anche “fuori stagione”.

“Il 2025 conferma, ancora una volta, come l’andamento di breve periodo del comparto dei farmaci da banco sia strettamente legato a fattori esterni, quali la stagionalità e la maggiore o minore incidenza di disturbi comuni oltre che alla capacità delle aziende di continuare a innovare la gamma di offerta presente sul mercato per rispondere ai bisogni dei cittadini”, commenta Michele Albero, Presidente di Federchimica Assosalute. “Certamente, su lungo periodo il settore soffre della mancanza di un allargamento dell’offerta in linea con alcuni dei principali Paesi europei: dal 2010, i volumi fanno osservare una erosione media annua del -1,7% mentre i fatturati mostrano un aumento medio annuale modesto e pari al +1,6%”, sottolinea il Presidente. “Siamo convinti che la valorizzazione del settore, come pilastro fondamentale per la salute pubblica, passi anche attraverso un’alfabetizzazione sanitaria e un uso corretto dei medicinali da banco. Per questo continueremo a promuoverne un utilizzo responsabile che deve essere accompagnato da un’informazione corretta e dal ruolo di consiglio di farmacisti e medici di famiglia”.

OTC E SOP

Nel 2025, le due principali categorie dei farmaci senza obbligo di prescrizione – i medicinali di automedicazione (OTC, Over The Counter) e i SOP (Behind The Counter) – mostrano andamenti in parte differenti. I SOP chiudono l’anno con performance migliori rispetto agli OTC: mentre questi ultimi registrano una contrazione dei volumi pari al -2,2%, i SOP rimangono sostanzialmente stabili (+0,2%). Anche sul fronte del fatturato la crescita risulta più contenuta per gli OTC (+2,1%), a fronte di un incremento più marcato per i SOP (+4,8%).

Le dinamiche tra i canali di vendita (farmacie, parafarmacie e corner della GDO) restano pressoché stabili: la farmacia fisica detiene il 90,7% del mercato a volumi e il 92,0% di quello a valori. Considerando anche l’online, la quota scende all’87,0% e all’89,1%. La farmacia fisica chiude il 2025 con 254 milioni di confezioni dispensate (-1,6%) e oltre 2,8 miliardi di euro di fatturato (+2,8%). Parafarmacie e corner GDO registrano una contrazione dei volumi rispettivamente del -3,1% e -7,7%, con fatturati sostanzialmente stabili per le parafarmacie (-0,1%) e in calo per la GDO (-3,5%).

Le vendite online di farmaci senza obbligo di prescrizione mantengono una quota di mercato ancora residuale, ma in crescita e pari al 4,0% delle confezioni dispensate e al 3,2% del fatturato del comparto, superando la GDO. Le vendite online di medicinali senza ricetta segnano infatti un incremento significativo: +7,7% nei volumi e +13,4% nei fatturati.

Comunicato Assosalute Federchimica

Notizie correlate: Linee guida sulla pubblicità sanitaria dei medicinali di Automedicazione (Otc) e dei medicinali senza obbligo di prescrizione (Sop).

Numeri e indici dell’automedicazione. Assosalute pubblica i dati vendita Europa e Italia 2024