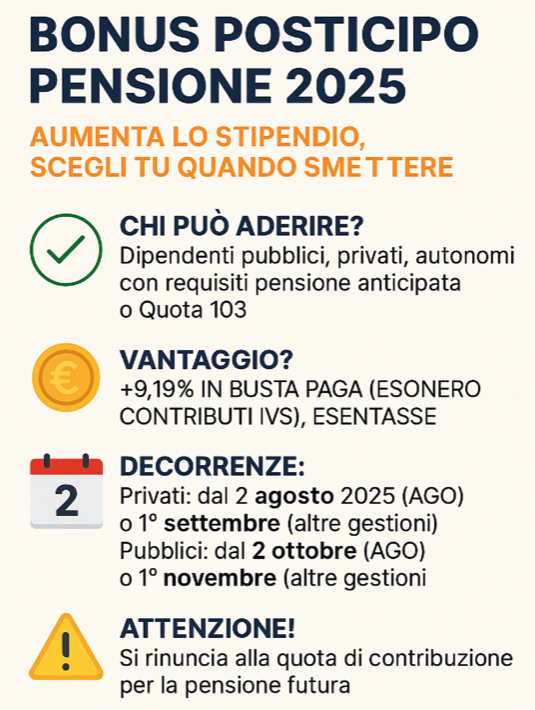

Bonus Giorgetti. La legge di bilancio 2025 (art. 1, comma 161), ha ampliato il vecchio bonus Maroni. La misura è diventata operativa con la circolare INPS n. 102 del 16 giugno scorso. In vigore dal 1° settembre.

La norma consente ai lavoratori che maturano entro il 31 dicembre 2025 i requisiti per la pensione anticipata flessibile (quota 103) o per la pensione anticipata ordinaria (42 anni e 10 mesi di contributi, un anno in meno per le donne) di rinunciare alla propria quota di contribuzione previdenziale – pari a circa il 9% della retribuzione – che normalmente verrebbe versata all’Inps. La facoltà di rinuncia all’accredito contributivo della quota IVS a carico del lavoratore dipendente costituisce il presupposto applicativo dell’incentivo al posticipo del pensionamento.

La norma consente ai lavoratori che maturano entro il 31 dicembre 2025 i requisiti per la pensione anticipata flessibile (quota 103) o per la pensione anticipata ordinaria (42 anni e 10 mesi di contributi, un anno in meno per le donne) di rinunciare alla propria quota di contribuzione previdenziale – pari a circa il 9% della retribuzione – che normalmente verrebbe versata all’Inps. La facoltà di rinuncia all’accredito contributivo della quota IVS a carico del lavoratore dipendente costituisce il presupposto applicativo dell’incentivo al posticipo del pensionamento.

La quota IVS (Invalidità, Vecchiaia, Superstiti) è un contributo previdenziale obbligatorio versato all’INPS, con un’aliquota standard per i lavoratori dipendenti del 33% della retribuzione lorda, di cui il 9,19% è a carico del lavoratore e il restante 23,81% è a carico del datore di lavoro.

In cambio lo stesso importo viene corrisposto direttamente in busta paga e, soprattutto, gode di un trattamento fiscale di favore: le somme sono escluse dal reddito imponibile e quindi totalmente esentasse. “Questo significa che due lavoratori con lo stesso lavoro e lo stesso stipendio possono ritrovarsi con redditi netti diversi solo perché uno aderisce al bonus e l’altro no”, commenta Ezio Cigna , responsabile delle politiche previdenziali della Cgil nazionale.

Ad esempio, un lavoratore con uno stipendio lordo mensile di 2.000 euro riceverebbe circa 184 euro netti in più al mese, totalmente esentasse. Su base annuale, il beneficio può arrivare fino a oltre 2.000 euro netti.

Resta fermo, invece, l’obbligo di versamento contributivo della quota IVS a carico del datore di lavoro. La posizione assicurativa del lavoratore dipendente, pertanto, continua a essere alimentata in relazione alla quota IVS a carico del datore di lavoro.

L’adesione può essere esercitata una sola volta e cessare al raggiungimento dell’età per la pensione di vecchiaia o al conseguimento di una pensione diretta.

Secondo la CGIL la convenienza però è tutta da dimostrare: se è vero che chi sceglie l’incentivo riceve una retribuzione netta più alta, rinunciando però a una parte della propria copertura previdenziale futura. Infatti, la contribuzione non versata non concorre al montante individuale e riduce quindi l’importo della pensione calcolata con il sistema contributivo.

Secondo la CGIL la convenienza però è tutta da dimostrare: se è vero che chi sceglie l’incentivo riceve una retribuzione netta più alta, rinunciando però a una parte della propria copertura previdenziale futura. Infatti, la contribuzione non versata non concorre al montante individuale e riduce quindi l’importo della pensione calcolata con il sistema contributivo.

La fruizione del bonus non modifica invece la determinazione dell’importo delle quote di pensione calcolate con il sistema retributivo, le quali sono determinate sulla base della retribuzione pensionabile.

LE CRITICITÀ SECONDO LA CGIL

La Cgil ha però manifestato fin dall’inizio una posizione critica verso questa misura. Al contrario di quanto promesso, infatti, il bonus finisce per avvantaggiare chi svolge lavori meno gravosi e può permettersi di restare al lavoro. Per costoro l’incentivo diventa un premio economico aggiuntivo per una decisione che, verosimilmente, avrebbero preso comunque.

Ne risulta un provvedimento che non riduce le disparità, ma le acuisce , creando una divisione netta tra chi ha il privilegio della scelta e chi invece, per ragioni di salute o di usura psicofisica, è costretto a lasciare il lavoro. “L’incentivo al posticipio del pensionamento – osserva il sindacalista – altera così gli equilibri interni del sistema previdenziale e approfondisce le differenze tra i lavoratori, sia in termini di condizioni materiali che di continuità contributiva”.

Un’ulteriore criticità riguarda l’effetto sul sistema a ripartizione: i contributi dei lavoratori attivi finanziano le pensioni correnti. “Incentivare la rinuncia ai versamenti – avverte Cigna – significa ridurre le entrate e indebolire la tenuta del sistema , con conseguenze che si ricadranno soprattutto sulle giovani generazioni”.

UNA MISURA SPOT BASATA SULLA LEVA FISCALE

Non solo: ancora una volta si utilizza la leva fiscale per costruire un bonus. “Si tratta – spiega il responsabile previdenza della Cgil – di un intervento di breve respiro, che distribuisce vantaggi immediati a pochi senza rafforzare la previdenza pubblica . Non è così che si dà risposta ai giovani, che hanno bisogno di stabilità lavorativa, continuità contributiva e garanzie per una pensione dignitosa”.

In sintesi, per la Cgil l’incentivo al posticipo del pensionamento è una misura iniqua e sbagliata: crea disparità tra i lavoratori, penalizza chi svolge lavori usuranti, riduce le entrate contributive e mette a rischio la sostenibilità del sistema previdenziale. “La strada da percorrere – conclude Cigna – è un’altra: rafforzare la previdenza pubblica, ridurre le disuguaglianze e offrire certezze alle nuove generazioni e alle donne, che sono le più penalizzate dall’attuale sistema”.

Secondo la CISL Lazio

per valutare l’impatto sulla pensione futura sarà sempre opportuno fare riferimento ad un consulente  previdenziale, perché nella valutazione dovranno essere considerati anche fattori come i coefficienti di trasformazione e la situazione previdenziale complessiva dell’interessato.

previdenziale, perché nella valutazione dovranno essere considerati anche fattori come i coefficienti di trasformazione e la situazione previdenziale complessiva dell’interessato.

Nulla cambia per il datore di lavoro che dovrà continuare a versare all’Inps la quota di contribuzione a suo carico (di regola il 23,81%) calcolata sulla base della retribuzione pensionabile erogata al dipendente.

La domanda per accedere a questo bonus seguirà questo iter:

- il lavoratore deve dare comunicazione all’Inps della volontà di accedere all’incentivo attraverso presentazione della domanda (istanza) con le modalità che l’Istituto renderà note;

- l’Inps provvede a certificare al lavoratore, dandone comunicazione al datore di lavoro, il raggiungimento dei requisiti minimi pensionistici per l’accesso al trattamento di pensione anticipata flessibile entro 30 giorni dalla richiesta o dall’acquisizione della documentazione integrativa necessaria;

- il datore di lavoro, acquisita la certificazione, procede all’eventuale recupero, a conguaglio, delle contribuzioni pensionistiche eventualmente già versate.

Vista la complessità del tema sarà comunque consigliabile farsi assistere per la valutazione della convenienza complessiva e per la parte amministrativa da una struttura di consulenza previdenziale.

Nota.

È possibile richiedere il bonus tramite INPS collegandosi al sito INPS e accedendo, da questa pagina, ai servizi riservati, autenticandosi con SPID (livello 2), CIE o CNS.

Una volta fatta l’autenticazione è necessario poi, cliccare su “Pensione e Previdenza” e successivamente su → Domanda di pensione → Area Domanda Pensione, Ricostituzione, Ratei, Certificazioni, APE Sociale e Beneficio precoci → Certificati → Verifica del requisito per l’accesso all’incentivo al posticipo del pensionamento”.

In alternativa, l’invio dell’Istanza può avvenire anche con l’assistenza di patronati o contattando il Contact Center (803.164 da rete fissa o 06 164.164 da mobile).

Notizie correlate: Pensioni. Fumarola (CISL): “Le regole pensionistiche si cambiano insieme al sindacato: no a fughe in avanti o proposte agostane. Subito un confronto”

Il Tfr per andare in pensione prima. Il no della Cgil