Focus sugli equivalenti: serve una cura da cavallo per il reshoring farmaceutico

Nello studio annuale realizzato dalla Società di studi economici Nomisma per Egualia (ex Assogenerici), le strategie per il recupero delle produzioni delocalizzate e l’equilibrio nell’aggiudicazione delle gare farmaci in ospedale. Germania e Italia si confermano come maggiori Paesi produttori di equivalenti. Per reshoring si intende l’opposto dell’offshoring ed è un fenomeno economico che consiste nel rientro a casa delle aziende che in precedenza avevano delocalizzato in Paesi asiatici

Stiamo per festeggiare una crescita del PIL del 6% ma sulle più rosee prospettive di crescita pesa come un macigno la carenza di materie prime e i colli di bottiglia nelle catene del valore, che coinvolgono tutti i comparti produttivi. E proprio sulla catena del valore e sulla scarsità di principi attivi e materie prime farmaceutiche ha acceso oggi i riflettori l’edizione 2021 dell’Osservatorio sul sistema dei farmaci generici, realizzato dalla Società di studi economici Nomisma per Egualia (già Assogenerici), presentato oggi a Roma con la partecipazione di Giovanni Tria (consigliere del Ministro dello Sviluppo Economico), Alessandro D’Arpino (vicepresidente Sifo), Salvatore Torrisi (presidente Fare).

Stiamo per festeggiare una crescita del PIL del 6% ma sulle più rosee prospettive di crescita pesa come un macigno la carenza di materie prime e i colli di bottiglia nelle catene del valore, che coinvolgono tutti i comparti produttivi. E proprio sulla catena del valore e sulla scarsità di principi attivi e materie prime farmaceutiche ha acceso oggi i riflettori l’edizione 2021 dell’Osservatorio sul sistema dei farmaci generici, realizzato dalla Società di studi economici Nomisma per Egualia (già Assogenerici), presentato oggi a Roma con la partecipazione di Giovanni Tria (consigliere del Ministro dello Sviluppo Economico), Alessandro D’Arpino (vicepresidente Sifo), Salvatore Torrisi (presidente Fare).

Il rebus della scarsità

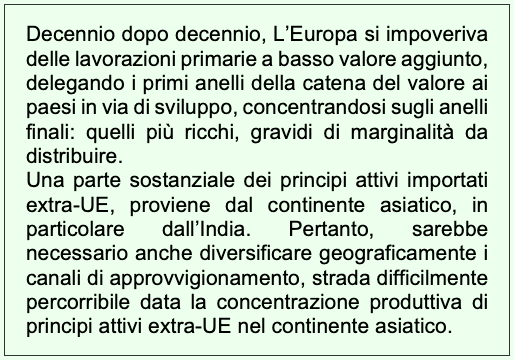

Sotto la lente gli esiti delle delocalizzazioni finora percepite come un vantaggio sia in Italia che in Europa: dopo essersi impoverita per decenni delle lavorazioni primarie a basso valore aggiunto, lasciate ai Paesi emergenti, per concentrarsi sugli anelli finali, più ricchi di marginalità, l’Ue è costretta a correre ai ripari a fronte di situazioni limite di quasi scarsità. «Il controllo delle nuove materie prime e delle produzioni primarie da parte dei Paesi asiatici è diventata ormai un’arma di competizione letale – ha spiegato Lucio Poma, chief economist di Nomisma e coordinatore scientifico dello studio -. Per questo uno degli obiettivi primari della nuova Pharmaceutical Strategy europea punta a diversificare le catene di produzione e di approvvigionamento, promuovendo gli investimenti produttivi all’interno dell’Unione».

C’è reshoring e reshoring

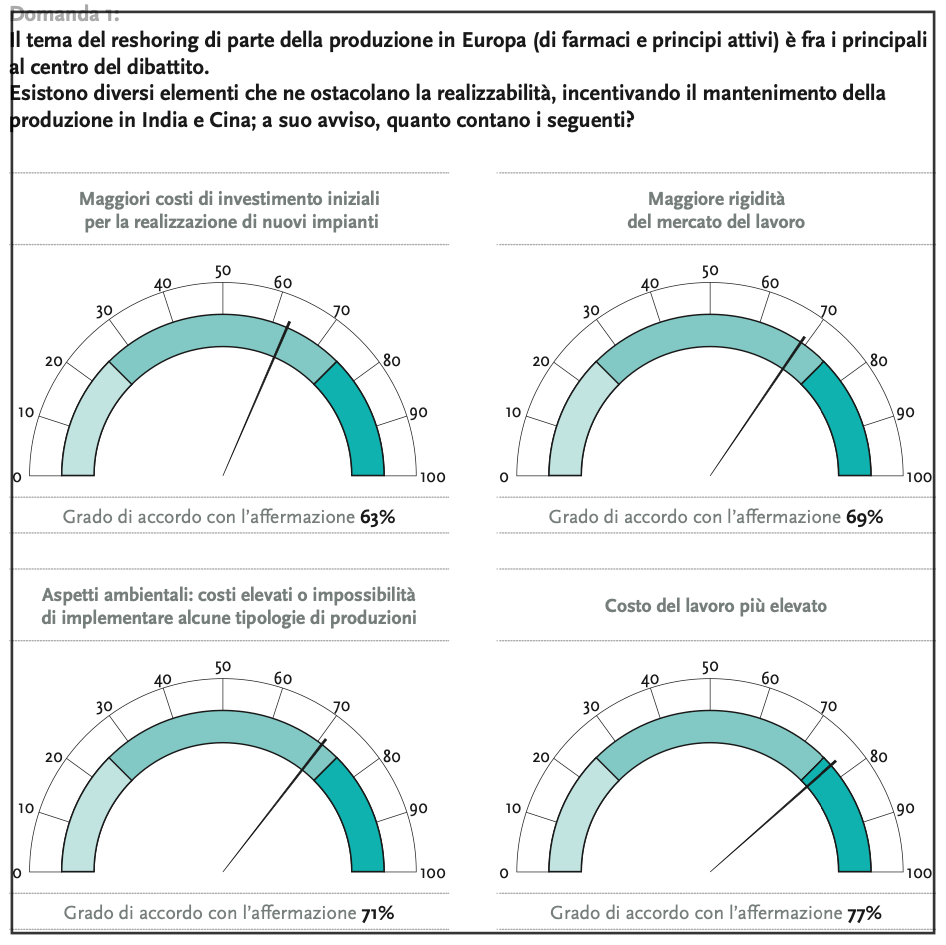

Nel breve termine – sottolinea l’analisi Nomisma – le strategie per ridurre i colli di bottiglia in tema di principi attivi e materie prime farmaceutiche sono principalmente due: moltiplicare le fonti di approvvigionamento – operazione difficile vista la concentrazione geografica dei fornitori nei Paesi asiatici – oppure – soluzione più radicale e strutturale – internalizzare alcune fasi della catena fino al raggiungimento di un livello accettabile di autosufficienza strategica. Ma c’è reshoring e reshoring.

«I prezzi dei principi attivi variano da pochi euro al chilo a migliaia di volte quel valore. Se il principio attivo ha un valore molto elevato sarà possibile produrlo, in regime di completa concorrenza, anche in Italia; per i principi attivi di scarso valore unitario il discorso è diverso – ha spiegato ancora Poma -. Le dimensioni minime efficienti sono enormi, come importante è l’asimmetria tra Asia e Ue sui costi del lavoro. Senza aiuti di stato all’impresa o meccanismi di controllo della domanda, assieme a politiche di acquisto più sostenibili nel tempo, difficilmente potrà nascere una impresa di dimensioni tali da poter competere contro i colossi asiatici».

Le soluzioni prospettate dallo studio rappresentano la sintesi di quanto emerso nelle interviste dirette ad imprese con interessi e organizzazioni differenti: imprese di sola produzione, imprese distributrici e imprese  con business misto; alcune di proprietà italiana, altre multinazionali con sede in Europa, Stati Uniti, India e Israele, ma con siti produttivi o commerciali in Italia.

con business misto; alcune di proprietà italiana, altre multinazionali con sede in Europa, Stati Uniti, India e Israele, ma con siti produttivi o commerciali in Italia.

«Serve una azione nazionale ed europea indifferibile e radicale – argomenta Nomisma -. Una proposta concreta è quella di estendere la durata del Temporary Framework sugli aiuti di Stato, concesso per la lotta alla pandemia, bel oltre l’attuale limite, per disporre di un lasso temporale adeguato all’implementazione di azioni strutturali di medio termine, estendendo anche le scadenze previste per il completamento dei progetti, prevedendo almeno 3-5 anni, periodo medio necessario per qualunque investimento nel settore, e rimuovendo il limite degli aiuti, oggi erogabili solo per i prodotti rilevanti per il Covid».

Ancora più impegnativa la “cura” necessaria per incentivare il reshoring per la produzione in Italia di principi attivi farmaceutici scaduti di brevetto: «Per avviare un polo competitivo europeo bisogna agire sia sull’offerta che sulla domanda: servono aiuti diretti alle imprese, anche sotto forma di sovvenzione – in fase d’avvio – per colmare il gap tra costi di produzione e bassi prezzi internazionali – spiega Nomisma – e va orientata parte della domanda pubblica sui farmaci che utilizzano i principi attivi prodotti nell’UE». À la guerre comme à la guerre, insomma, perché: «la carenza delle materie prime sarà il nodo fondamentale dei sistemi produttivi mondiali almeno per il prossimo quinquennio. E ogni mese che scorre espone le nostre linee produttive ad un rischio crescente di fermo impianti».

Gare farmaci con l’handicap (dei fabbisogni)

Tema del secondo focus sviluppato dall’Osservatorio Nomisma, le gare pubbliche ospedaliere, che porta in primo piano anche la questione spinosa della stima dei fabbisogni che vede le Regioni italiane decisamente impreparate.

«Il tema del calcolo impreciso dei fabbisogni riguarda in media l’intero ambito nazionale – riferisce lo studio -. Nella maggior parte dei casi la stima viene effettuata sulla base dello storico degli anni precedenti, spesso ricostruito a partire da flussi informativi sui consumi poco strutturati a livello di rete».

Il disallineamento rispetto agli ordinativi effettivamente avanzati si traduce in danni elevati per le imprese (costi organizzativi, di stoccaggio, riduzione della capacità di risposta rapida alla domanda ecc.) disincentivando ulteriormente la partecipazione alle gare da parte delle imprese, fenomeno reso già grave dalle gare basate sul solo ribasso di prezzo, che ad alcuni anni dalla scadenza del brevetto conducono ad un progressivo assottigliamento della concorrenza (il numero di imprese che partecipano si riduce drasticamente così come aumentano i lotti andati deserti).

Le soluzioni proposte: meno discrezionalità delle stazioni appaltanti, più uniformità dei procedimenti, sburocratizzazione e diminuzione degli oneri per le imprese.

Le strategie operative suggerite:

- creare un algoritmo previsionale a livello nazionale, utilizzabile e personalizzabile dalle diverse regioni, in grado di sistematizzare i dati di consumo con i profili epidemiologici, attuali e prospettici, della popolazione;

- valutare congiuntamente fattori di prezzo assieme ad elementi qualitativi che aggiungano valore, misurabile, all’offerta in base alle categorie di farmaci (disponibilità di dosaggi; eventuali device per la somministrazione/trasporto; la disponibilità di più fonti di approvvigionamento, la maturità o meno della catena del valore del principio attivo, l’affidabilità del fornitore / rating d’impresa non discriminatorio);

- realizzare accordi quadro che permettano la compartecipazione di più imprese per l’aggiudicazione delle forniture, salvaguardando la presenza di più operatori sul mercato e mitigando i rischi di interruzione di approvvigionamento dei prodotti;

- prevedere l’obbligatorietà di riaprire il confronto competitivo tra le imprese all’ingresso del primo equivalente sul mercato (come accade sui biosimilari), invece di contrattare unicamente con l’originator allineamenti di prezzo ai livelli più bassi vigenti.

limitare il carico di documenti necessario per partecipare alla gara, lasciando al solo vincitore l’onere di presentazione della documentazione completa;

limitare il carico di documenti necessario per partecipare alla gara, lasciando al solo vincitore l’onere di presentazione della documentazione completa;- fissare un tetto minimo oltre il quale l’ente appaltante non può scendere nella richiesta di ordinativo effettivo all’impresa.

I principali dati di settore:

Il 75% degli equivalenti consumati a livello globale è prodotto in Europa;

Germania e Italia si confermano come maggiori Paesi produttori di equivalenti;

Imprese che generano un volume d’affari di 4,3 Mld € (+ 8% medio annuo) ma indicatore EBITDA (ndr: margine operativo lordo, indice di profitto) su Ricavi al 10.6%, inferiore ai livelli del 2014, segno della complessa sfida della sostenibilità delle imprese di equivalenti (stesso indicatore per le altre imprese farmaceutiche al 15,1% in crescita);

Le imprese associate ad Egualia registrano un: impatto complessivo (effetto diretto, indiretto e indotto) pari a circa 8,0 Mld € in valore produzione e oltre 39 mila occupati.

Notizie correlate: Innovazione e valore: le sfide future dell’industria farmaceutica

Germania: industria chimica e farmaceutica prevede +15,5 per cento fatturato 2021

Gli elaborati riportati rappresentano pareri, interpretazioni e ricostruzioni anche soggettive e non necessariamente condivise dalla redazione. Pertanto, le responsabilità delle dichiarazioni sono dell’autore e/o di chi ci ha fornito il contenuto. Il nostro intento è di fare informazione utili per gli informatori scientifici e di divulgare notizie di interesse pubblico. Naturalmente invitiamo i lettori ad approfondire sempre l’argomento trattato, a consultare più fonti e lasciamo a ciascuno di loro la libertà d’interpretazione. Il materiale reperito in rete, ove non dichiarata già nel sito la dicitura di copyright e i diritti di utilizzo, è stato in buona fede ritenuto di pubblico dominio. Alcuni testi citati o immagini inserite in questo sito sono tratte da internet e, pertanto, considerate di pubblico dominio; qualora la loro pubblicazione violasse eventuali diritti d’autore vogliate comunicarlo via e-mail per provvedere alla conseguente rimozione o modificazione.