I dati nel report EGUALIA relativo ai trend 2021. Al Nord i consumi più elevati e la minore spesa per i cittadini, che pagano ancora di tasca loro oltre 1 miliardo per ritirare l’off patent di marca.

Egualia – 5 luglio 2022

Egualia – 5 luglio 2022Sospesi tra crescita lenta e stagnazione, mentre i consumi continuano a concentrarsi soprattutto nelle Regioni del Nord Italia dove i cittadini sono meno disposti a versare il differenziale di prezzo per ritirare il farmaco di marca off patent invece del generico, completamente rimborsato a carico del Ssn.

A tracciare il bilancio dello stato di salute del comparto dei farmaci equivalenti in Italia è l’ultimo report del Centro studi di Egualia, l’associazione italiana dei produttori di generici, biosimilari e value added medicines, relativo all’anno 2021.

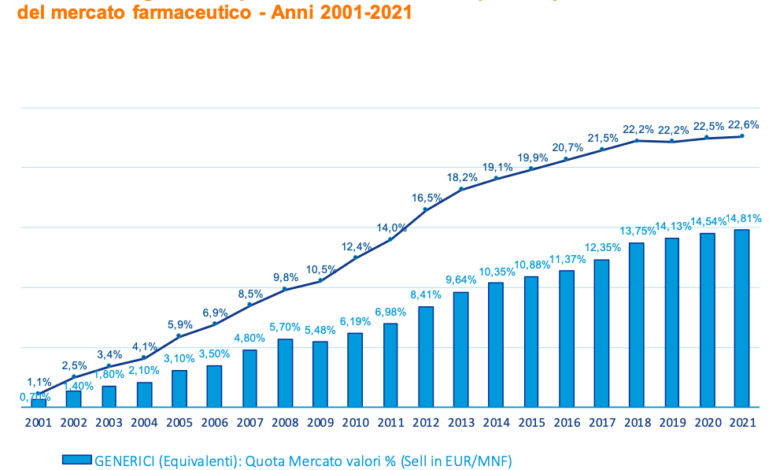

Dall’analisi dei macro-dati relativi al canale farmacia emerge che lo scorso anno i generici-equivalenti hanno assorbito il 22,6% del totale del mercato nazionale a volumi, quasi alla pari con i brand a brevetto scaduto (23,65%), mentre ai farmaci esclusivi (protetti o senza generico corrispondente) è andato il restante 53,76% del mercato complessivo, pari a 1,7 miliardi di confezioni dispensate in farmacia. A valori però i generici equivalenti hanno quotato solo il 14,81% totale del mercato, per complessivi 1,5 miliardi di euro – l’82% fatturato è in classe A – contro il 36,76% assorbito dai brand a brevetto scaduto e il 48,43% assorbito dai farmaci esclusivi.

Nel solo segmento complessivo dei farmaci fuori brevetto i generici-equivalenti hanno assorbito il 30% mercato a volumi (23% a valori) contro il 70% detenuto dai brand a brevetto scaduto (77% a valori).

Stagnazione in farmacia

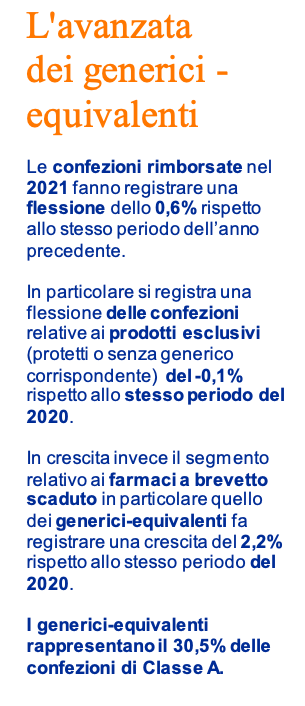

Dati non esaltanti da inquadrare tuttavia nella generale stagnazione del mercato in farmacia, che nel 2021 ha registrato una flessione dello 0,6% del totale delle confezioni rimborsate e dello 0,7% della spesa rimborsata rispetto al 2020.

Su un totale di 1,7 miliardi di confezioni di farmaci venduti in farmacia i generici-equivalenti hanno rappresentato il 20,1% delle vendite in classe A (il 12,1% a valori), il 2,2% in classe C (2,5% a valori) e appena lo 0,3% nell’area dell’automedicazione (0,2%), con una crescita complessiva dello 0,1% a volumi e dello 0,3% a valori.

In particolare, si registra una flessione delle confezioni relative ai prodotti esclusivi (protetti o senza generico corrispondente) dello 0,1% rispetto allo stesso periodo del 2020 (- 4,8% a valori).

In crescita invece il segmento relativo ai farmaci a brevetto scaduto in particolare quello dei generici-equivalenti che fa registrare una crescita del 2,2% rispetto allo stesso periodo del 2020.

Al Nord più consumi e meno spesa per i cittadini

Oltre il 60% della spesa farmaceutica in fascia A del SSN – con punte del 69,6% a Trento e del 71,9% in Emilia-Romagna – afferisce all’area dei farmaci off patent, ma resta profondamente diversificata l’incidenza dei generici-equivalenti, che rappresentano il 25,3% della spesa totalmente rimborsata. A livello di macroaree geografiche il ricorso ai generici-equivalenti risulta decisamente privilegiato al Nord (38,2% a unità e 37,7% a valori), rispetto al Centro (27,2% a unità e 23,5% a valori) e al Sud (22,5% a unità e 19,2% a valori), a fronte di una media Italia del 30,5% a confezioni e del 25,3% a valori.

L’incidenza maggiore dei generici-equivalenti nel rimborsato farmaceutico pubblico si registra nella P.A. di Trento (43,4%), in Lombardia (40,5%), in Friuli-Venezia Giulia (38,2%). In coda invece per consumi di generici-equivalenti Basilicata (21%), Calabria (21,2%), Campania (21,5%).

Nel 2021 i cittadini hanno continuato a versare di tasca propria 1.051 milioni di euro di differenziale di prezzo per ritirare il marchio off patent – più costoso – invece che il generico-equivalente – a minor costo – interamente rimborsato dal SSN.

Nel 2021 i cittadini hanno continuato a versare di tasca propria 1.051 milioni di euro di differenziale di prezzo per ritirare il marchio off patent – più costoso – invece che il generico-equivalente – a minor costo – interamente rimborsato dal SSN.

L’incidenza maggiore a livello regionale si registra in Molise (16,0% della spesa regionale SSN nel canale retail) e nel Lazio (16,1%). Quella più bassa si registra invece ancora una volta in Lombardia, dove il differenziale versato dai cittadini quota il 10,8% della spesa regionale SSN in farmacia.

Molecole e categorie terapeutiche: le star del comparto

La categoria che vede primeggiare in modo assoluto i generici-equivalenti è quella dei prodotti per la disfunzione erettile, che assorbono il 74,80% del mercato a volumi e il 63,70% della relativa spesa. In classe A resta regina la categoria terapeutica degli inibitori di pompa protonica – l’unica in cui i generici-equivalenti concentrano oltre il cinquanta per cento dei consumi (51,40%) – seguita a stretto giro da ipoglicemizzanti orali (48,50%), ACE inibitori (45,90%), statine (44,70%) e beta-bloccanti (42,90%).

Star della classe C, infine, la categoria dei tranquillanti, dove i generici-equivalenti assorbono il 37,10% del mercato.

Per quanto riguarda la classifica per molecole, capolista il pantoprazolo, che assorbe il 7% a volumi sui consumi in classe A. Seguono due molecole di uso consolidato per il trattamento delle patologie cardiovascolari – il beta bloccante bisoprololo (6%) e l’ACE inibitore ramipril (5%) – e la metformina, storico farmaco di prima linea per il diabete di Tipo 2 (5%).

I consumi in ospedale

Tra stagnazione e depressione anche il trend dei consumi nel canale ospedaliero: i generici-equivalenti hanno assorbito il 30,1% del mercato a volumi (contro il 30% del 2020, +0,1%) e appena il 2,4% del mercato a valori.

La quota più rilevante del mercato del canale è rimasta nelle mani dei brand a brevetto scaduto che hanno concentrato il 35,9% dei consumi in corsia (5,9% a valori).

Con un 34% del mercato in corsia assorbito sono comunque farmaci esclusivi (sotto brevetto o privi di generico corrispondente) a dominare la spesa, concentrando il 91,7% del giro d’affari farmaceutico nel canale ospedaliero.

Related news: Farmaci, sondaggio: 89% italiani conosce generici e 90% si fida del farmacista

Secondo EFPIA la percentuale di generici nel mercato farmaceutico interno dell’Italia è il 67,6% del totale (la più alta in Europa, stranamente ci dicevano che era la più bassa) a fronte di percentuali molto più basse in Germania (23%) e Francia (19,5%).