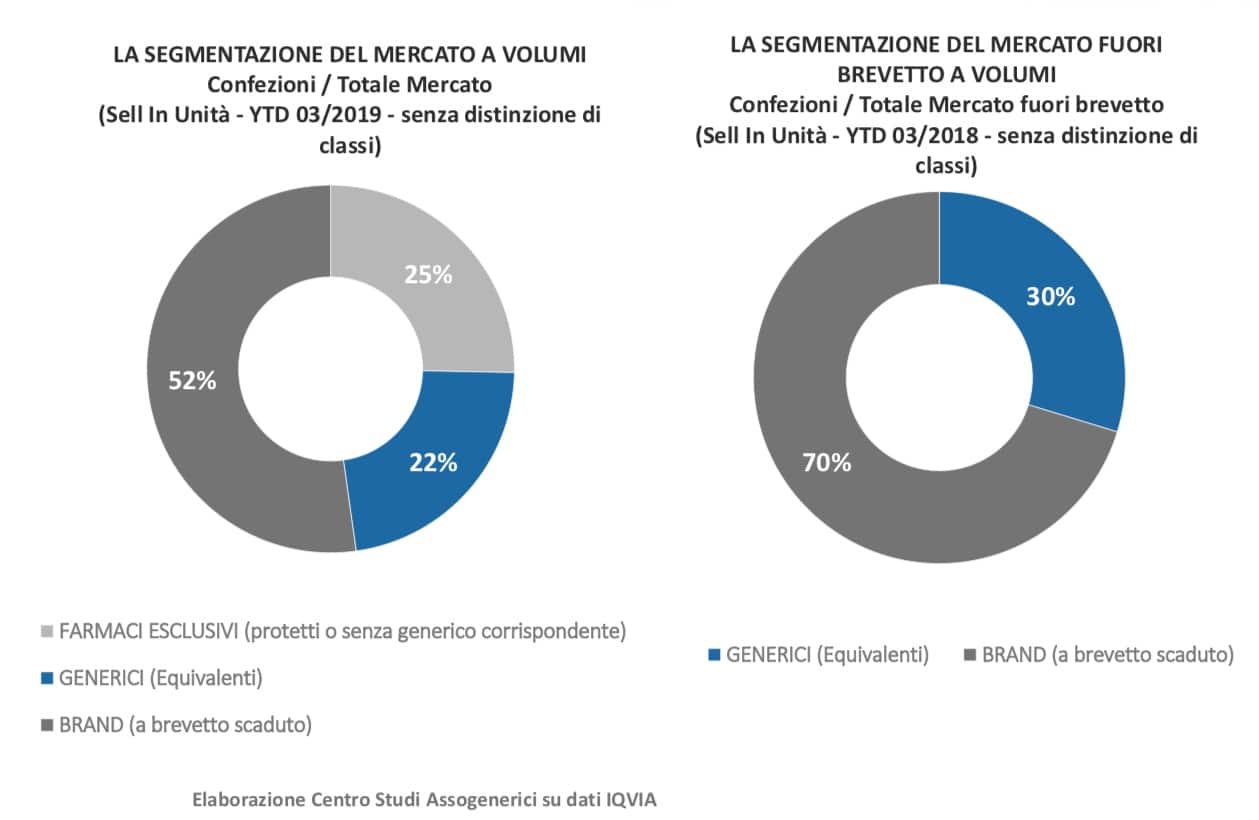

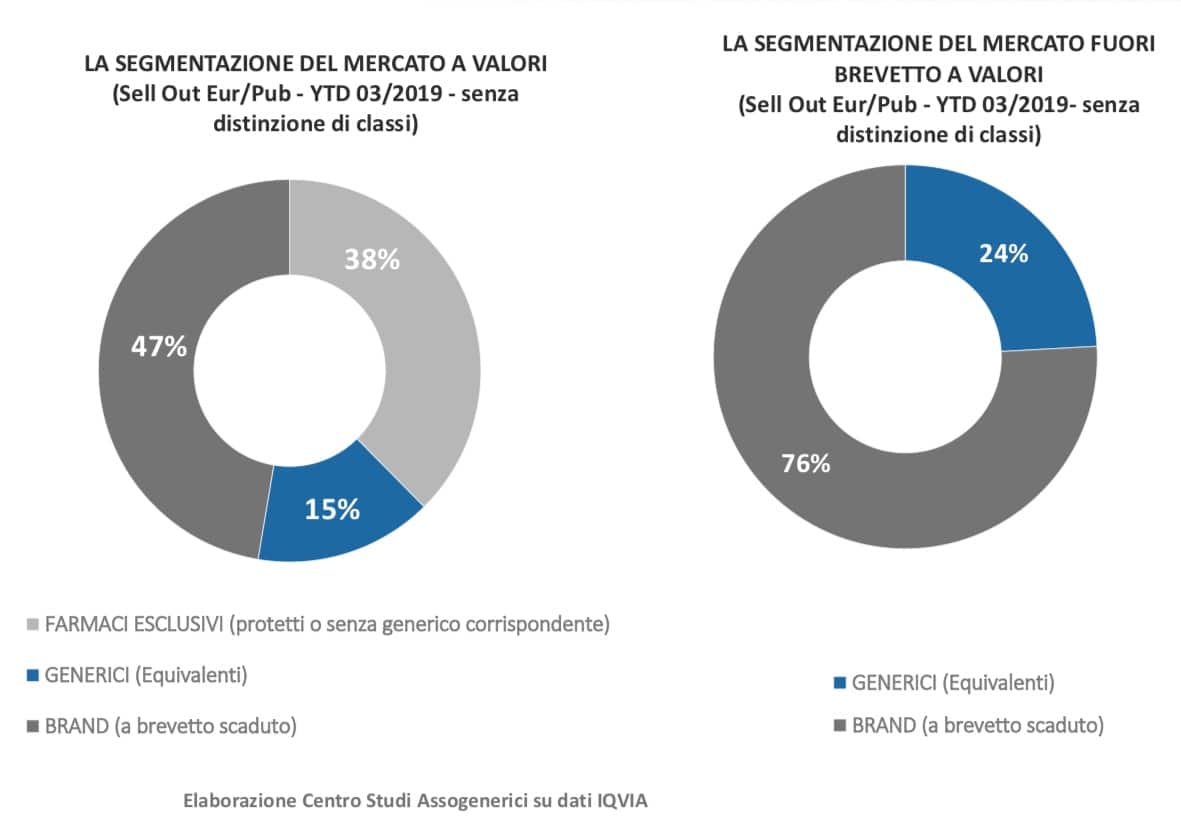

Nel primo trimestre 2019 la spesa farmaceutica nel canale delle farmacie aperte al pubblico è ammontata a un totale di 2,757 milioni di euro per un totale di 491,6 milioni di confezioni vendute: i farmaci generici equivalenti hanno assorbito il 22,47% del mercato a volumi, per un totale di 110,4 milioni di confezioni (22,23% il dato consolidato 2018) e il 14,2% del mercato a valori (13,75% nel 2018), per un totale di 391 milioni di euro.

Il dato è contenuto nel rapporto trimestrale realizzato dall’Ufficio studi Assogenerici su dati IQVIA, che documenta per gli equivalenti un giro d’affari focalizzato in classe A, dove si concentra l’89% delle confezioni vendute e l’83% del fatturato realizzato, mentre resta decisamente più contenuta l’incidenza dei prodotti in  classe C (9% a volumi; 16% a valori) e nell’area dell’automedicazione (2% a volumi e 1% a valori).

classe C (9% a volumi; 16% a valori) e nell’area dell’automedicazione (2% a volumi e 1% a valori).

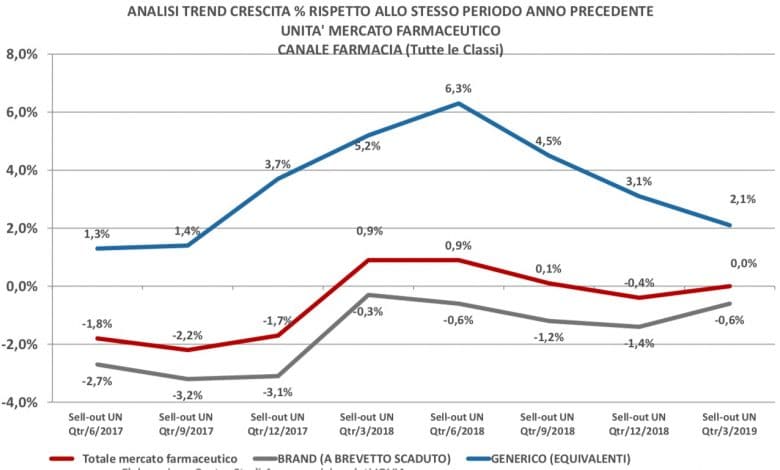

Complessivamente nel canale farmacia a giocare la parte del leone sono i prodotti fuori brevetto che assorbono il 74% delle confezioni vendute nel canale, senza distinzione di classe (62% a valori), ma con una netta predominanza dei brand a brevetto scaduto, che quotano il 70% a volumi e il 76% a valori del relativo mercato fuori brevetto.

Entrando nel dettaglio dei consumi in classe A, le confezioni rimborsate nel periodo gennaio-marzo 2019 fanno registrare una flessione del – 0,5% rispetto allo stesso periodo dell’anno precedente. In particolare si registra una flessione delle confezioni relative ai prodotti ancora coperti da brevetto del 4,8% rispetto allo stesso periodo del 2018. In crescita invece il segmento relativo ai farmaci a brevetto scaduto in particolare quello dei generici puri che fa registrare una crescita del 2% rispetto al periodo gennaio-marzo dell’anno precedente.

Conseguentemente in calo la spesa rimborsata nel periodo gennaio-marzo 2019, con una flessione dello-0,7% rispetto allo stesso periodo dell’anno precedente: in particolare si registra una flessione delle spesa relativa ai prodotti ancora coperti da brevetto dell’8,4% rispetto allo stesso periodo del 2017. In crescita invece il segmento relativo ai farmaci a brevetto scaduto in particolare quello dei generici equivalenti che fa registrare una crescita dell’8,2% rispetto allo stesso periodo dell’anno precedente.

Per quanto riguarda l’analisi dei consumi per area geografica, nel primo trimestre 2019 il consumo degli equivalenti di classe A resta concentrato soprattutto al Nord (36,8% a unità; 28,6% a valori), mentre risultano distanziati – ma con valori comunque in leggera crescita rispetto al dato consolidato 2018 – sia il Centro (27,4%; 22%) che il Sud Italia (21,8%; 17,5%). A separare Nord da Sud sono ancora 15 punti percentuali a unità e 11 punti percentuali a valori.

Per quanto riguarda l’analisi dei consumi per area geografica, nel primo trimestre 2019 il consumo degli equivalenti di classe A resta concentrato soprattutto al Nord (36,8% a unità; 28,6% a valori), mentre risultano distanziati – ma con valori comunque in leggera crescita rispetto al dato consolidato 2018 – sia il Centro (27,4%; 22%) che il Sud Italia (21,8%; 17,5%). A separare Nord da Sud sono ancora 15 punti percentuali a unità e 11 punti percentuali a valori.

In particolare, a guidare la classifica dei consumi di equivalenti è la Provincia Autonoma di Trento (42,6 sul totale delle unità dispensate SSN nel periodo gennaio–marzo a fronte di una incidenza degli off patent sul totale dell’84,3%), seguita da Lombardia (38,7% sull’81,7% di off patent), Friuli Venezia Giulia (36,8% sull’83% di off patent) ed Emilia Romagna (36,4% sull’84% di off patent).

Ultima in classifica la Calabria (20% di equivalenti sull’83% di off patent rimborsati SSN nel primo trimestre dell’anno). Poco sopra Basilicata (20,2% sull’82,6% di off patent), Campania (21,2% sull’83,4% di off patent) e Sicilia (21,5% sull’82,8% di off patent).

Ammonta infine a 289,2 milioni di euro il totale del differenziale di prezzo pagato dai cittadini nel primo trimestre dell’anno per ottenere il branded a brevetto scaduto invece del generico: l’incidenza più alta in Lombardia (dove il differenziale versato nel trimestre ammonta a 38 milioni di euro), seguita da Lazio (37 milioni), Campania (34 milioni) e Sicilia (30 milioni).

Trend in crescita, infine, nel mercato ospedaliero in classe A e H, con i volumi che si attestano nel primo trimestre dell’anno a 28,7 del totale (27,3% il dato consolidato 2018) e i valori ex factory che si attestano al 6,6% (6,4% il dato consolidato 2018) corrispondente ad un più realistico 2,7% in valori al prezzo medio delle forniture ospedaliere effettuate esclusivamente per bandi di gara.

Anche nel mercato ospedaliero dominano i prodotti off patent, che assorbono complessivamente il 73,7% a volumi e appena il 6,8% a valori, mentre i farmaci in esclusiva (protetti da brevetto o privi di generico corrispondente), assorbono il 32,7% a unità e il 93,2%a valori (prezzo medio

Nel solo parterre dei farmaci off patent non esclusivi di classe A e H, i generici equivalenti quotano il 39% a volumi e il 35 a valori.