Precisazione. Mef: la tassa sulle auto aziendali si ferma al 60%

TG com24 – 31 ottobre 2019

TG com24 – 31 ottobre 2019

L’aumento della tassa sulle auto aziendali sale dal 30 al 60% del valore del “fringe benefit” e sale al 100% solo per le auto superinquinanti. Lo precisano fonti del Mef, sottolineando che la norma esclude del tutto i veicoli utilizzati a fini commerciali. Per le vetture ibride ed elettriche la quota imponibile resterà come adesso al 30% del valore convenzionale, mentre per tutte le altre la quota sarà al 60% (come la media Ocse).

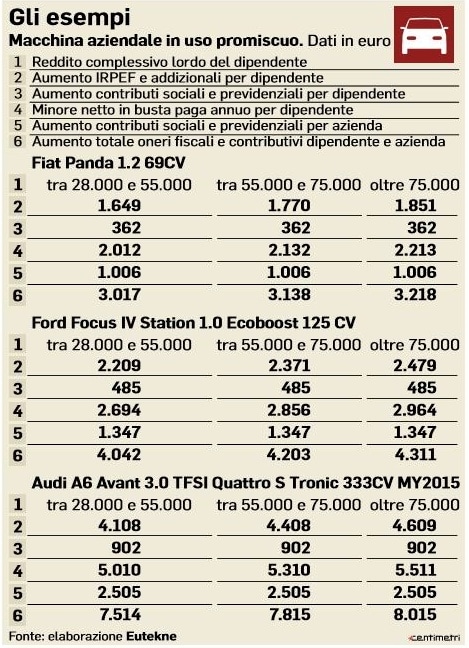

Esempio: Ipotizzando un dipendente (con percorrenza di 15.000 Km/anno) con una Audi A1 1.4 Tdi, con un costo chilometrico da 0,4082 euro, il fringe benefit annuale soggetto a tassazione sarebbe oggi di 1836,9. Con la nuova norma salirebbe a 3672. Tutte le imposte relative verrebbero quindi raddoppiate. Un lavoratore che disponesse di una Alfa Romeo Giulietta 1.2 T da 120 cavalli vedrebbe l’imponibile relativo salire da 2407,32 a 4414,64 euro. Non solo, l’incremento del reddito rischia di essere una beffa anche ad esempio per chi si trovasse sotto la soglia dei 24 mila euro di reddito, e quindi beneficiario degli 80 euro mensili, e che invece sfondando questa soglia rischierebbe di perderli.

La tassa è del valore di 513 milioni di euro per due milioni di lavoratori dipendenti e per tutto il settore auto. È prevista una misura che triplica le tasse sulle auto aziendali e che ovviamente sarà a carico dei clienti. Questo provvedimento riguarda tutti i mezzi, indipendentemente dal loro impatto inquinante, e comprenderà anche auto ibride ed elettriche. Al momento il cosiddetto “fringe benefit“, cioè il valore  accessorio, ammonta per tutti i dipendenti al 30% del costo convenzionale del noleggio di auto e ciclomotori “concessi in uso promiscuo”.

accessorio, ammonta per tutti i dipendenti al 30% del costo convenzionale del noleggio di auto e ciclomotori “concessi in uso promiscuo”.

Ma, dal prossimo gennaio, tale sconto scatterà solo per i veicoli in uso “ad agenti e rappresentanti di commercio”. Per tutti gli altri, i mezzi in “fringe benefit” saranno calcolati per il loro pieno valore. Per intenderci, le auto aziendali peseranno per il 100% del loro valore sul reddito di chi non rientra nelle categorie citate, anziché il 30%.

Una misura che peserà anche sui noleggi a lungo termine. Questo aumento della tassazione inciderà su tutto il settore. Le aziende pagheranno più contributi per via dell’aumento dell’imponibile Irpef, e in più dovranno considerare anche la triplicazione delle tasse sulle vetture aziendali, che costituiscono più o meno il 40% delle nuove immatricolazioni. Insomma, l’auto aziendale potrebbe perdere qualsiasi vantaggio fiscale, sia per i datori di lavoro che per i dipendenti.

finora il fringe benefit è calcolato sul 30% del valore di una percorrenza standard di 15.000 km in base alle tabelle Aci per la vettura assegnata al dipendente (per esempio 15.000 km x 0,50 € = 7.500 € x 30% = 2.250 €), con la nuova disciplina il valore che concorrerebbe al reddito imponibile sarebbe il 100%, ![]() quindi, nell’esempio appena descritto, 7.500 €. La tassazione al 30% resterà solo per le auto in uso promiscuo di agenti e rappresentanti di commercio.

quindi, nell’esempio appena descritto, 7.500 €. La tassazione al 30% resterà solo per le auto in uso promiscuo di agenti e rappresentanti di commercio.

Secondo ANIASA “dall’anno prossimo sarebbero colpiti oltre 2.000.000 di lavoratori che utilizzano questi veicoli, tassando perfino i chilometri percorsi per necessità di lavoro. Per non parlare delle sicure ripercussioni sulle politiche retributive di centinaia di migliaia di aziende di ogni settore”.

Occorre ricordare che, al momento, nonostante il disegno di legge sia stato formalmente approvato dal Consiglio dei ministri il 15 ottobre scorso, non c’è ancora un testo definitivo e quella che sta circolando in queste ore è solo una bozza. E, in ogni caso, la partita finale si giocherà in Parlamento nelle prossime settimane

Fringe benefit: cos’è, come funziona per auto aziendale e Aci, tassazione 2020

Tutto ciò che c’è da sapere sui cosiddetti benefici accessori che l’azienda può concedere a un dipendente

In aziende di diverso tipo, ma soprattutto per quanto riguarda alcune particolari professioni, accanto allo stipendio l’impresa elargisce alcuni benefici non direttamente connessi a una somma di denaro, ma accessori alla paga che il lavoratore percepisce normalmente. Si tratta dei fringe benefit, una serie di compensi che molto spesso hanno a che vedere con la concessione di un’auto aziendale, e che vengono regolati da una particolare tassazione.

Cos’è il fringe benefit: significato dell’espressione

Questa espressione inglese può essere tradotta letteralmente con ‘benefici marginali’, ma nel linguaggio comune viene per lo più resa con il termine ‘benefici accessori’. Per ‘fringe benefit’ si intende qualsiasi reddito in natura che il lavoratore percepisce dall’azienda. Questo può consistere in un bene, un servizio, o comunque in qualsiasi altra cosa suscettibile di avere una valutazione economica.

Generalmente un fringe benefit viene dato al dipendente in busta paga, e dunque è soggetto alla  relativa tassazione. In linea generale, a tal proposito, esiste una stretta correlazione tra quest’ultima e la deduzione del costo da parte dell’impresa.

relativa tassazione. In linea generale, a tal proposito, esiste una stretta correlazione tra quest’ultima e la deduzione del costo da parte dell’impresa.

Benefit aziendali busta paga, alcuni esempi

Alcuni esempi di fringe benefit possono essere, come detto, un veicolo aziendale, del quale tratteremo più approfonditamente in seguito, ma anche la concessione di un telefono cellulare aziendale, o di alcuni buoni pasto. Inoltre, tra questi annoveriamo anche servizi di educazione e di istruzione, come possono essere ad esempio una ludoteca o un asilo nido per i figli dei dipendenti. Ancora, strumenti di previdenza complementare (fondi pensione) e, in alcuni casi, anche un alloggio, o delle polizze assicurative sulla vita (in caso di lavori particolarmente pericolosi, ad esempio).

Le strategie delle aziende in tal senso sono orientate ad architettare sempre più espedienti per concedere fringe benefit ai propri dipendenti. La logica di base di questo tipo di reddito in natura prevede un aumento generale della produttività del lavoratore a fronte di una erogazione di maggiori benefici accessori.

Fringe benefit auto aziendale, come funziona

Come si argomentava in precedenza, un tipico fringe benefit consiste nella concessione di un’auto aziendale, o comunque di un veicolo che il dipendente può utilizzare per vari scopi. Questo tipo di fringe benefit, in realtà, può essere a sua volta suddiviso in tre fattispecie, al fine di analizzare al meglio il fenomeno.

L’auto aziendale, infatti, può essere concessa per un utilizzo esclusivamente aziendale, che esclude  qualsiasi tipo di uso, da parte del dipendente, del veicolo per fini personali, anche per lo spostamento da casa al lavoro; per uso strettamente personale; per il cosiddetto utilizzo promiscuo, ossia per permettere al lavoratore di usare l’auto sia per fini personali che per spostamenti aziendali.

qualsiasi tipo di uso, da parte del dipendente, del veicolo per fini personali, anche per lo spostamento da casa al lavoro; per uso strettamente personale; per il cosiddetto utilizzo promiscuo, ossia per permettere al lavoratore di usare l’auto sia per fini personali che per spostamenti aziendali.

Solo se destinata ad uso promiscuo, l’auto aziendale entra nella busta paga del dipendente; in questi casi, occorre che vi sia un vero e proprio calcolo per determinare il valore effettivo del benefit concesso al dipendente, e quindi indicarlo in busta paga.

Fringe benefit Aci, si attende la tabella per tassazione 2020

Ebbene, al fine di effettuare il calcolo del fringe benefit in busta paga, occorre utilizzare le tabelle Aci. Queste vengono pubblicate ogni anno, generalmente entro dicembre, per garantire la precisa misurazione del suddetto valore.

La tassazione 2020, dunque, come per quella dell’anno precedente, è attesa entro la fine dell’anno solare 2019. Dal momento in cui questa viene da Aci, diventa disponibile anche sul portale ufficiale; si tratta, tuttavia, di un servizio riservato agli utenti registrati, che dovranno dunque accedere ad area riservata per il calcolo della tassazione.

Nella tabella Aci per la tassazione del fringe benefit dell’auto aziendale, sono disponibili i modelli di automobile, accanto ai quali vengono indicati valori come il fringe benefit annuale, e il costo chilometrico a 15mila chilometri.

TASSE OCCULTE

La tassa su telefonini, sim e memorie usb esterne

C’è una tassa nascosta, fatta pagare in modo subdolo, imboscata a regola d’arte tra le pieghe delle normative. Una tassa che tutti (tranne chi la incassa, ovviamente) dichiarano ingiusta, ma che nessuno elimina, pur avendone il potere. Una tassa che viene pagata senza saperlo, il che è peggio di doverlo fare consapevolmente. È la tassa su telefonini, sim e memorie usb esterne. Quella che tutti hanno pagato, perché tutti hanno un cellulare ed hanno acquistato almeno una volta nella vita una chiavetta. Quella che la maggior parte dei consumatori ha versato senza saperlo. Ma su questa tassa lo Stato non  c’entra. Non direttamente, perché qualche responsabilità – come vedremo – ce l’ha. Il beneficiario di questa tassa è nientepopodimeno che la Siae, che chiama indennizzo.

c’entra. Non direttamente, perché qualche responsabilità – come vedremo – ce l’ha. Il beneficiario di questa tassa è nientepopodimeno che la Siae, che chiama indennizzo.

Ciò è dovuto al fatto che una ventina di anni fa, quando in Italia era esploso il fenomeno della musica su Internet e della condivisione dei files su Napster e su Filezilla, cioè sulle piattaforme di file sharing, la Siae trovò il modo di sfruttare l’affare.

Far pagare i diritti d’autore su ogni singolo brano scaricato era un’impresa da cinesi (e forse nemmeno loro avrebbero trovato il sistema per farlo). Quindi, la Siae ebbe un’idea geniale: facciamoci pagare per l’acquisto del contenitore, anziché per quello del contenuto. E così, la Società degli autori inventò la tassa su telefonini, sim e memorie usb esterne. In pratica, l’imposta veniva pagata dal produttore e dall’importatore dei dispositivi in grado di riprodurre o di archiviare musica (iPod, telefonini, hard disk esterni, lettori mp3, ecc). Perché proprio da loro? Perché – pensò la Siae – grazie alla possibilità di scaricare e di archiviare musica da Internet, sulla quale noi rischiamo di non ricavare un euro, voi ci state guadagnando alla grande grazie all’aumento delle vendite dei dispositivi.

La Corte di giustizia europea. Si parte da un presupposto: la Società degli autori fa pagare questo compenso per copia privata di un file musicale scaricato dalla rete. Ma, come la stessa Corte Ue ha stabilito, la tassa non va pagata se un dispositivo viene acquistato per uso professionale, cioè da un’impresa, da un libero professionista, da un artigiano o dalla Pubblica Amministrazione (immaginate che business per la Siae, con tutti i telefonini e le sim aziendali che girano negli uffici pubblici d’Italia). Quindi, se compri un cellulare per uso privato, la tassa la paghi, ma se lo compri per lavoro non devi versarla. Questo è il concetto.

Il problema è che la Siae non prevede esenzioni, cioè fa di ogni erba un fascio. Ma per non scontentare la Corte europea, ha ideato un sistema geniale (sul quale meriterebbe di prendere i diritti d’autore). Il sistema è questo: facciamo che in partenza pagano tutti la tassa. Poi, l’utente finale che non doveva versarla può chiedere il rimborso. Ok, cosa bisogna fare? Ed ecco che entra in scena il meccanismo perverso della Siae. In pratica, bisogna compilare nell’arco di pochi giorni moduli su moduli. Ammesso che il consumatore fosse in grado di trovarli nel sito della Società degli autori. Un’enorme perdita di tempo per compilare l’indicibile, per inserire un mucchio di dati. Il tutto per recuperare i soldi per un caffè e per un cornetto, nel caso l’utente abbia comprato un cellulare. Se, invece, chiede il rimborso per la chiavetta usb, forse spende più di corrente per cercare i moduli che non quello che riesce a recuperare. Il consumatore, quindi, lascia perdere. La Siae, invece, no.