Sarebbe utile che Farmindustria, l’AIFA, la Direzione generale del lavoro e sviluppo economico, la stampa e i sindacati conoscano cosa avviene nel “mercato” del lavoro”.

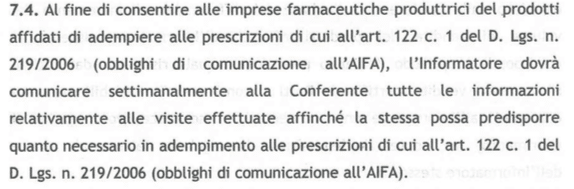

Siamo venuti a conoscenza di un “contratto di consulente” ISF in cui si specifica che l’informatore deve svolgere il lavoro del tutto in autonomia. Ma, dice il contratto, per ottemperare agli obblighi del D.Lgs. 219/06 e alle richieste di AIFA deve inviare il programma settimanale e i medici visitati. Scarico saggi: necessario SOLO per prodotti etici. L’articolo di legge citato dice “Nel mese di gennaio di ogni anno ciascuna impresa farmaceutica deve comunicare, su base regionale, all’AIFA il numero dei sanitari visitati dai propri informatori scientifici nell’anno precedente, specificando il numero medio di visite effettuate“. Cioè nella legge non si chiede né una relazione settimanale né i nominativi dei medici visitati.

Siamo venuti a conoscenza di un “contratto di consulente” ISF in cui si specifica che l’informatore deve svolgere il lavoro del tutto in autonomia. Ma, dice il contratto, per ottemperare agli obblighi del D.Lgs. 219/06 e alle richieste di AIFA deve inviare il programma settimanale e i medici visitati. Scarico saggi: necessario SOLO per prodotti etici. L’articolo di legge citato dice “Nel mese di gennaio di ogni anno ciascuna impresa farmaceutica deve comunicare, su base regionale, all’AIFA il numero dei sanitari visitati dai propri informatori scientifici nell’anno precedente, specificando il numero medio di visite effettuate“. Cioè nella legge non si chiede né una relazione settimanale né i nominativi dei medici visitati.

Sarebbe interessante saperer il pensiero di AIFA in merito: la segnalazione dei medici visitati diventa strumento di controllo, incompatibile con l’essenza e lo spirito contrattuale più volte specificato e ribadito, a titolo di puntualizzazione.

Sarebbe interessante saperer il pensiero di AIFA in merito: la segnalazione dei medici visitati diventa strumento di controllo, incompatibile con l’essenza e lo spirito contrattuale più volte specificato e ribadito, a titolo di puntualizzazione.

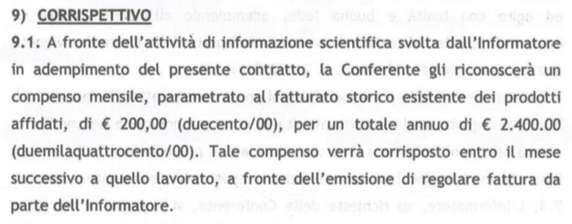

Pagamento di percentuali su gli “INCREMENTI (o differenziale) rispetto all’anno precedente.

Poiché senza assistenza il fatturato andrebbe fisiologicamente ad estinguersi sarebbe utile sapere quanto venga valutato il recupero della perdita  fisiologica primo gradino in visione dei futuri sviluppi codificati dal contratto.

fisiologica primo gradino in visione dei futuri sviluppi codificati dal contratto.

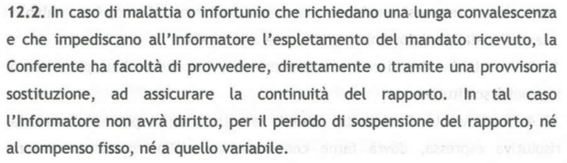

In caso di malattia viene sospeso il pagamento delle competenze: dal primo giorno.

Non si tiene quindi in nessun conto la performance del l’informatore. Il fatturato storicamente tende a calare, ma non con l’immediatezza che intendono fare credere.

Compenso fisso: 200€/mese lorde. Questo sarà l’unico compenso fino allo sviluppo importante dei fatturati.

Uno sviluppo per il quale occorreranno almeno 4/5 cicli di informazione.

Uno sviluppo per il quale occorreranno almeno 4/5 cicli di informazione.

Considerando le limitazioni espresse dai medici occorrerà più o meno un anno/ anno e mezzo per iniziare a vedere uno sviluppo dei fatturati.

Laddove si consideri che le sole “spese” (INPS-AMMORTAMENTO AUTO- CARBURANTI-COMMERCIALISTA-PARCHEGGI-CAMERA DI COMMERCIO- ecc.) ammontano a 1000/1500 euro mese quel contratto prevede un esborso personale valutabile in almeno 10mila euro in somma algebrica con le competenze.

In Italia, l’art. 36 della Costituzione dispone che la retribuzione debba essere “proporzionata” al lavoro svolto, e in ogni caso “sufficiente” a garantire una vita dignitosa al lavoratore e alla sua famiglia. Tali livelli sono stati tradizionalmente identificati dalla giurisprudenza nei minimi fissati dai corrispondenti contratti nazionali di lavoro.

In Italia poi il problema dell’evasione contrattuale è reale e particolarmente penoso in alcuni settori fra cui i finti-autonomi, come in questo caso, costituiscono una parte consistente. Purtroppo gli strumenti ispettivi sono colpevolmente insufficienti, come del resto rivela l’elevata elusione normativa in svariati altri ambiti della vita nazionale.

E che sia un finto lavoro autonomo, nonostante le furbate contrattuali, appare evidente e qualsiasi tribunale non esiterà a riconoscerlo.

Il lavoro autonomo “puro“, inquadrato spesso con la locuzione “lavoro con partita Iva“, si manifesta nelle seguenti forme:

- Contratto d’opera (articoli 2222 e segg. codice civile);

- Contratto d’opera intellettuale (articoli 2230 e segg. codice civile).

Caratteristica fondamentale è l’assoluta autonomia operativa ed organizzativa. Infatti, il prestatore di lavoro autonomo decide autonomamente i tempi, le modalità e i mezzi necessari per l’esecuzione della prestazione, non è sottoposto al potere direttivo, organizzativo, disciplinare e di controllo del committente ed opera senza alcun coordinamento con l’attività del committente stesso.

Caratteristica fondamentale è l’assoluta autonomia operativa ed organizzativa. Infatti, il prestatore di lavoro autonomo decide autonomamente i tempi, le modalità e i mezzi necessari per l’esecuzione della prestazione, non è sottoposto al potere direttivo, organizzativo, disciplinare e di controllo del committente ed opera senza alcun coordinamento con l’attività del committente stesso.

Al giorno d’oggi, infatti, sono molti i datori di lavoro che inducono i propri dipendenti a ricorrere all’apertura della Partita IVA (appunto “falsa”), al sol fine di evitare d’ingabbiarsi in contratti di lavoro che risultano ovviamente più onerosi e scomodi.

Il lavoratore risulta l’unica parte lesa nel rapporto lavorativo in quanto, non gode né di tutele assistenziali né contributive che normalmente spettano ai dipendenti né diritti riconosciuti ai lavoratori.

Considerando i danni fatti da flessibilizzazione e precarizzazione del lavoro, i lavoratori sono quindi disposti a essere pagati il meno possibile pur di essere assunti e sono obbligati a competere sulle retribuzioni. Il fenomeno è anche facilitato da alti livelli di disoccupazione che induce molti giovani ad accettare lavori “sacrificanti”.

Con il Jobs Act però devono essere considerati come lavoro subordinato “prestazioni di lavoro esclusivamente personali, continuative, ripetitive, ed organizzate dal committente rispetto al luogo ed all’orario di lavoro”. Inoltre a partire dal 1° gennaio 2019 non potranno aderire al regime forfettario i titolari di partita IVA che svolgono attività prevalentemente nei confronti di uno dei datori di lavoro dei due anni precedenti o, in ogni caso, nei confronti di committenti direttamente o indirettamente riconducibili a questi. C’è anche un disegno di legge che detta una norma di interpretazione autentica dell’articolo 2094 del Codice Civile, “prestatore di lavoro subordinato” in cui si considera lavoratore subordinato: “… se vi sia la destinazione al datore di lavoro del risultato della prestazione e se l’organizzazione alla quale viene destinata la prestazione non sia la propria ma del datore di lavoro”. Il DdL propone inoltre l’obbligo di salario minimo per tutti i rapporti di lavoro, anche per quelli atipici, che non sia inferiore a quanto previsto dai CCNL di categoria.

E’ bene precisare che il lavoro autonomo per l’ISF è del tutto legittimo.

Il D.Lgs. 219/06 esclude il compenso del lavoratore autonomo ISF parametrato ai dati vendita, men che meno a quelli ricavati da indicazioni statistiche, anche se accurate, come ha sentenziato la Cassazione e diversi tribunali (utopia?).

L’ISF lavoratore autonomo, in questo caso, ha un mandato professionale d’opera per l’espletamento di attività di consulenza e come tale deve essere pagato con un corrispettivo adeguato proprio per la consulenza che fornisce, altrimenti che consulenza è. Quella del consulente ISF, non potendo vendere o avere provvigioni sul venduto, è una tipica obbligazione di mezzi nella quale, a differenza di un’obbligazione di risultato, il professionista ISF si obbliga a svolgere un’attività determinata senza tuttavia essere obbligato di garantire al committente il “risultato sperato”, e il mancato conseguimento di questo non implica un inadempimento.

Per finire nel contratto si fa riferimento al D.Lgs. 231/2001 sulla responsabilità dell’impresa, nel senso che se il malcapitato ISF consulente fosse costretto a qualche comportamento illecito la responsabilità legale è solo e unicamente dell’ISF. Firmando quel contratto l’ISF consulente prende atto che l’azienda “non risponde se le persone indicate [n.d.r.: rappresentanti dell’azienda] hanno agito nell’interesse esclusivo proprio o di terzi”. Ed essendo autonomo, le eventuali responsabilità sono solo sue.

Al di là degli aspetti legali, resta la vergogna che simili contratti rappresentano non solo per i lavoratori ma per la stessa dignità umana. Non c’è fine alla vergogna nel nostro paese.