Farmaci sotto pressione: la crisi parte dallo Stretto di Hormuz

scienza in rete – 16/04/2026 di Claudio De Luca

Di solito, non ci chiediamo da dove vengano i farmaci. Quando ingeriamo con un sorso d’acqua una pillola di antibiotico, come l’amoxicillina, non viene immediato chiederci come quella capsula sia arrivata a casa nostra. La prendiamo per curare una cistite o un mal di gola di origini batteriche, spesso senza pensare che, prima ancora di essere nel suo blister e spedita sugli scaffali delle farmacie, ha già affrontato un processo  fatto di viaggi lunghi e numerosi intermediari.

fatto di viaggi lunghi e numerosi intermediari.

Pensiamoci adesso: per produrre un farmaco, occorre prima sintetizzare il suo principio attivo, l’API (Active Pharmaceutical Ingredient). Per l’amoxicillina, l’API si basa sul 6-APA (acido 6-aminopenicillanico), e per ottenerlo servono composti organici derivati dalla nafta e solventi di processo (metanolo, acetone o diclorometano) derivati dal gas naturale. Questi stessi solventi tornano indispensabili nelle fasi successive di estrazione e cristallizzazione del principio attivo, e anche il blister che accoglie le pillole è realizzato con il polietilene, anch’esso derivato della nafta.

È impossibile non notare quanto l’attuale filiera produttiva del farmaco dipenda strutturalmente, e su più livelli, dai combustibili fossili.

Ulteriori complicazioni arrivano dalla geografia. Il Quotidiano della Sanità, specifica che «l’India rappresenta il 20 del cento della produzione mondiale di farmaci generici e importa annualmente 4,35 miliardi di dollari in principi attivi farmaceutici, il 74 per cento dei quali dalla Cina».

L’Europa, con la sua proposal di regolamento del Critical Medicines Act presentata a marzo 2025, mostra che quasi il 70 per cento dei farmaci dispensati nella regione è costituito da generici, e che la produzione dei loro ingredienti si è nel tempo spostata fuori dall’Unione. Secondo un’analyses del Comitato economico e sociale europeo, fino all’80 per cento degli API usati in Europa e circa il 40 per cento dei medicinali finiti venduti provengono da Cina o India. Oltre i farmaci generici – paracetamolo, antibiotici e alcuni antidiabetici come la metformina -, a essere interessati sono anche farmaci oncologici e biologici, a cui si aggiunge poi una vulnerabilità meno visibile: circa un terzo della produzione mondiale di elio, indispensabile per eseguire risonanze magnetiche e produrre semiconduttori, proviene dagli impianti del Qatar.

Tutte queste evidenze convergono verso un unico punto: lo Stretto di Hormuz e, con una visione più ampia, l’incertezza globale del conflitto in Medio Oriente. Attraverso questo snodo passano le rotte su cui si appoggiano le spedizioni di materie prime, principi attivi e una quota parte di elio dall’Asia al resto del mondo. Comprendere le potenziali criticità derivanti da un’estensione prolungata del conflitto serve a sottolineare che il problema dello Stretto di Hormuz non è solo energetico.

Questione di tempo: cali e punti critici

Questione di tempo: cali e punti critici

The problema attuale non riguarda scorte e magazzini; a sei settimane dall’inizio del conflitto non si registrano carenze a livello sistemico, e il margine di sicurezza standard dell’industria farmaceutica (due-tre mesi) regge. Secondo l’analyses pubblicata su Think Global Health «i rischi a breve termine di carenze di farmaci sono bassi nella maggior parte dei paesi grazie ai buffer di inventario esistenti». La falla, però, sta proprio nel ragionare solo a breve termine. A oggi, la cosiddetta riapertura dello stretto è ancora lontana dal ristabilire passaggi e spedizioni regolari in un clima che resta di sostanziale incertezza.

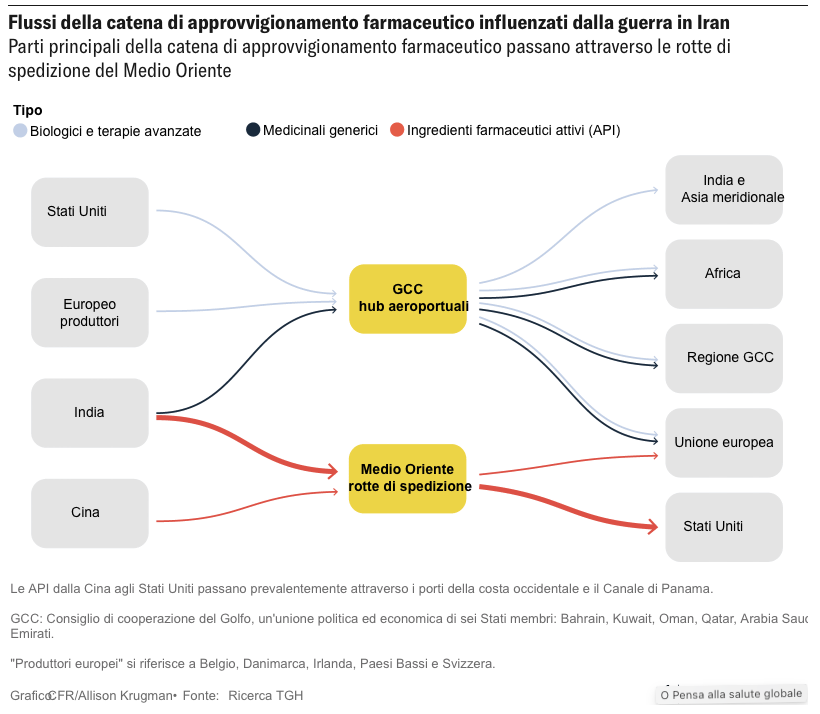

La vulnerabilità, inoltre, non è distribuita uniformemente. Secondo il rapporto di Think Global Health, a essere più esposti sono tre flussi principali che transitano per le rotte mediorientali: i farmaci generici provenienti da India e Asia meridionale, i biologici e le terapie avanzate da Europa e Stati Uniti, e gli API (tranne quelli che da Cina e Stati Uniti seguono il Pacifico e il Canale di Panama). Le filiere più fragili restano quelle che dipendono dalla catena del freddo: ad esempio tutti i farmaci biologici o terapie oncologiche che richiedono temperature controllate durante tutto il transito per mantenere la qualità del prodotto.

I numeri sui trasporti relativi allo Stretto non sono rincuoranti. Via mare, i transiti giornalieri sono crollati da una media di 129 a febbraio a soli 6 a marzo, in base al relationship della Conferenza delle Nazioni Unite per il commercio e lo sviluppo (UNCTAD). Le vie aeree, con la chiusura parziale o totale degli hub di Dubai, Doha e Abu Dhabi, hanno subìto una riduzione tra il 16 e il 18 per cento della capacità cargo aerea globale nelle prime settimane del conflitto, secondo Xeneta. Una percentuale che, come media globale, può oscurare impatti molto più estesi sui singoli mercati. Le soluzioni per arginare non mancano: le aziende farmaceutiche hanno reagito deviando i carichi verso Singapore o la Cina e ricorrendo al trasporto su gomma tra aeroporti del Golfo, ma le deviazioni hanno un costo che può riversarsi a valle della filiera.

Un problema di dipendenze strutturali

L’Italia, in questo scenario, occupa una posizione rilevante. Con 56 miliardi di euro di produzione, e un export di 54 miliardi nel 2024, è tra i paesi leader dell’industria farmaceutica in Europa, insieme a Germania e Francia. Nel 2025, l’export è salito a circa 69 miliardi secondo dati ISTAT, la produzione a 74 miliardi. A livello europeo, Eurostat ha evidenziato crescita sia di import che di export, raggiungendo un surplus commerciale nel 2025 di 221 miliardi di euro, rispetto ai 195 del 2024.

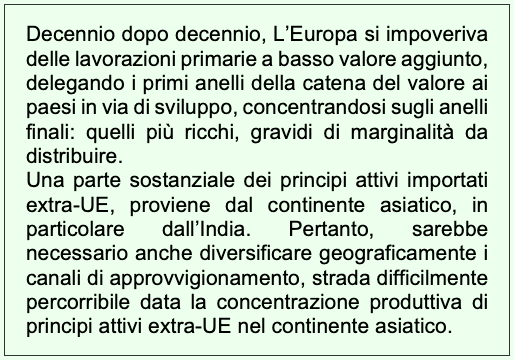

Il grosso inghippo resta, però, nella dipendenza europea – diretta o indiretta – per il 74 per cento di principi attivi e materie prime dalla Cina e dall’India: non una scoperta arrivata con la crisi di Hormuz, ma già messa in risalto dalla pandemia di COVID-19 e dal conflitto in Ucraina. Per la European Commission: «Gli eventi globali recenti hanno esposto le vulnerabilità della filiera farmaceutica europea», e le sfide per assicurare una stabile e resiliente fornitura di farmaci non saranno poche per l’Europa.

Il grosso inghippo resta, però, nella dipendenza europea – diretta o indiretta – per il 74 per cento di principi attivi e materie prime dalla Cina e dall’India: non una scoperta arrivata con la crisi di Hormuz, ma già messa in risalto dalla pandemia di COVID-19 e dal conflitto in Ucraina. Per la European Commission: «Gli eventi globali recenti hanno esposto le vulnerabilità della filiera farmaceutica europea», e le sfide per assicurare una stabile e resiliente fornitura di farmaci non saranno poche per l’Europa.

With the Critical Medicines Act, approvato in sessione plenaria nel gennaio 2026, l’idea è di portare avanti progetti strategici per incentivare la rilocalizzazione interna della produzione di API e farmaci essenziali, con criteri di appalto pubblico che privilegino sia la sicurezza di approvvigionamento che il prezzo. Senza un’inversione di tendenza la dipendenza dell’Europa potrebbe diventare doppia: dalla Cina per i generici e gli API, da Stati Uniti per i farmaci innovativi. Una produzione più localizzata comporterebbe però costi più elevati rispetto agli attuali prezzi di acquisto dai paesi asiatici, aprendo interrogativi di equità per paesi a reddito basso e medio che dipendono dagli stessi hub di produzione. Marcello Cattani, presidente di Farmindustria, ha definito il momento attuale come «uno shock che colpisce simultaneamente logistica, energia e i costi di tutti i fattori di produzione», e che mette a rischio la sostenibilità della produzione farmaceutica. È vero che le prime potenziali carenze non si attendono nell’immediato, ma potrebbero subentrare dall’estate o nel periodo subito successivo.

La situazione dell’elio

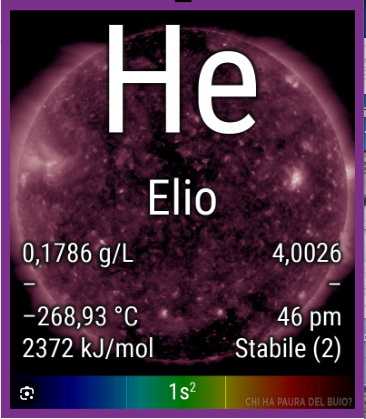

Una seconda catena di vulnerabilità riguarda l’elio. Il suo legame con il sistema sanitario riguarda le risonanze magnetiche: queste, infatti, usano magneti superconduttori che devono essere raffreddati a temperature prossime allo zero assoluto (-269°C). L’unico agente in grado di mantenerle nella pratica e a scala industriale è l’elio (liquido), risorsa tra l’altro non rinnovabile e non recuperabile (una volta rilasciato in atmosfera allo stato gassoso, si disperde nello spazio).

Dopo gli Stati Uniti, è il Qatar a essere leader mondiale della produzione dell’elio. Dopo gli attacchi iraniani alle strutture di Ras Laffan e Mesaieed, QatarEnergy, la compagnia statale del Paese che gestisce attività legate a petrolio e gas, ha sospeso la produzione di gas naturale liquefatto (GNL), e di conseguenza anche  quella di elio (che ne è sottoprodotto). Le riparazioni potrebbero richiedere dai tre ai cinque anni.

quella di elio (che ne è sottoprodotto). Le riparazioni potrebbero richiedere dai tre ai cinque anni.

La situazione è aggravata da una specificità logistica. Il settore dell’elio si affida a circa 2.000 container criogenici (molti dei quali ora bloccati in Qatar) o a navi cargo in rotta. Container immobili possono significare elio evaporato e capacità di trasporto persa per l’intera rete globale. Chiaramente, in situazioni di carenza l’allocazione medica non sarebbe casuale; si darebbe priorità ad applicazioni mediche e di difesa, tagliando i segmenti a minor valore, ma non sarebbe da sottovalutare un rincaro dei prezzi da parte dei fornitori.

Per gli ospedali italiani, Nicoletta Gandolfo, presidente della Società italiana di radiologia medica e interventistica (SIRM), vede sia un rischio immediato, per guasti improvvisi a macchinari che richiederebbero elio pronto a disposizione, sia uno indiretto, per i processi produttivi dei semiconduttori. Una crisi prolungata potrebbe tradursi in ritardi nella produzione e nella consegna di tecnologie e, inevitabilmente, a costi più elevati.

Una catena che (per ora) tiene

Quella pillola di amoxicillina è l’anello finale di una catena che attraversa dipendenze strutturali, risente di rischi su orizzonti temporali diversi, e rivela fragilità logistiche. Sul quanto a lungo ci si possa permettere di attendere prima che queste vulnerabilità si arricchiscano di problemi più concreti, è da vedere. Quello che è chiaro è che la catena produttiva farmaceutica (e il sistema sanitario di conseguenza) deve in questa fase storica tenere testa, dopo una pandemia, anche a una crisi geopolitica.

Note: i Box e le illustrazioni sono di Fedaiisf. L’immagine dello stretto Hormuz è di Scienza in Rete

Related news: BMJ. Donald Trump’s mental health: are health professionals’ media speculations ethical or dangerous?