Si è tenuta ieri, alla Camera dei Deputati, l’audizione della Fondazione GIMBE nell’ambito della “Indagine conoscitiva in materia di fondi integrativi del Servizio Sanitario Nazionale”.

Responsabile Civile – 23 gennaio 2019

“Le nostre analisi – ha affermato il presidente Nino Cartabellotta – confermano che le potenzialità di questo strumento sono oggi compromesse da una normativa frammentata e incompleta”. Una situazione che “da un lato ha permesso ai fondi integrativi di diventare prevalentemente sostitutivi mantenendo le agevolazioni fiscali, dall’altro consente alle compagnie assicurative di intervenire come “ri-assicuratori” e gestori dei fondi in un ecosistema creato per enti no-profit, oltre che di riempire i “pacchetti ” dei fondi con prestazioni sanitarie che alimentano il consumismo e rischiano di danneggiare la salute”.

“Le nostre analisi – ha affermato il presidente Nino Cartabellotta – confermano che le potenzialità di questo strumento sono oggi compromesse da una normativa frammentata e incompleta”. Una situazione che “da un lato ha permesso ai fondi integrativi di diventare prevalentemente sostitutivi mantenendo le agevolazioni fiscali, dall’altro consente alle compagnie assicurative di intervenire come “ri-assicuratori” e gestori dei fondi in un ecosistema creato per enti no-profit, oltre che di riempire i “pacchetti ” dei fondi con prestazioni sanitarie che alimentano il consumismo e rischiano di danneggiare la salute”.

Report Gimbe 1/2019 Sanità Integrativa

Cartabellotta ha esposto alla Commissione Affari Sociali dati e analisi del report indipendente GIMBE sulla sanità integrativa. In particolare ha sottolineato come l’Anagrafe dei Fondi Sanitari Integrativi mantenuta dal Ministero della Salute continui, nonostante le numerose richieste, a rimanere pubblicamente inaccessibile. Ciò implica che tutte le elaborazioni provengono da una pluralità di fonti, spesso parziali o settoriali. Impossibile, dunque – ha puntualizzato – “soddisfare uno degli obiettivi della presente indagine parlamentare, ovvero conoscere l’impatto sulla finanza pubblica delle detrazioni fiscali concesse ai fondi sanitari”.

[articolo completo su http://www.responsabilecivile.it/fondi-integrativi-del-ssn-le-proposte-gimbe-per-un-riordino-normativo/] Fra i fornitori di servizi integrativi al SSN c’è Enasarco, vedi “Contributo per infortunio, malattia o ricovero“.

Fra i fornitori di servizi integrativi al SSN c’è Enasarco, vedi “Contributo per infortunio, malattia o ricovero“.

Lo scopo principale di Enasarco è però quello di fornire un fondo pensionistico. L’occasione ci induce a precisare questo punto in quanto molti ISF si definiscono impropriamente a “contratto Enasarco”. E’ pertanto utile chiarire nuovamente il rapporto ISF Enasarco.

La Fondazione Enasarco (Ente Nazionale Assistenza Agenti e Rappresentanti di Commercio) provvede alla previdenza e all’assistenza degli agenti e dei rappresentanti di commercio. Le prestazioni previdenziali garantite sono integrative rispetto a quelle fornite dal “primo pilastro” Inps. Gli agenti iscritti sono oltre 250.000 e le ditte mandanti sono 100.000. Le pensioni e le prestazioni erogate sono rispettivamente più di 112.000 e circa 12.000.

II Consiglio di Amministrazione dell’Enasarco, sulla base delle indicazioni offerte dalle Parti Sociali rappresentative degli agenti e delle imprese proponenti, ha con delibera 27 novembre 1996, approvata dai Ministeri Vigilanti in data 16 giugno 1997, trasformato l’Ente pubblico Enasarco nell’attuale Fondazione Enasarco di diritto privato. Essendo quindi di tale natura la fondazione “Enasarco è l’unica tipologia di ente, nell’ordinamento pensionistico italiano con copertura contributiva di natura integrativa, che preveda la contribuzione obbligatoria (quindi doppia contribuzione per i soggetti interessati, che sono obbligati a versare anche all’INPS), ed eroga prestazioni previdenziali alla stessa stregua di qualsiasi altro fondo di previdenza di base, pubblico o privato che sia”.

Il Consiglio di Amministrazione dura in carica quattro anni ed attualmente è presieduto dal 2016 dal Dott. Gianroberto Costa. Il risultato della gestione operativa 2017 evidenzia un saldo positivo di euro 119,7 milioni.

L’obbligo di contribuzione Enasarco vale solo in presenza di una prestazione che abbia le caratteristiche proprie del contratto di agenzia. Un agente di commercio in caso di cessazione dell’attività prima di aver raggiunto i 20 anni di versamenti all’Enasarco (il minimo previsto per ottenere una pensione) per non perdere contributi (versati obbligatoriamente) non ha altra scelta che proseguire con i versamenti volontari, ma se non ha i requisiti per accedere alla contribuzione volontaria (per es.: sette anni di anzianità maturati) o non ha la convenienza perché in età avanzata, le somme depositate presso l’Enasarco sono irrimediabilmente perse.

Se la previdenza Enasarco è integrativa, la sua obbligatorietà confligge con tutto il sistema di privatizzazione

Sono obbligatoriamente iscritti al Fondo di previdenza della Fondazione tutti gli Agenti che operano sul territorio nazionale in nome e per conto di preponenti italiani. L’obbligo o meno d’iscrizione previdenziale dipende esclusivamente dal fatto che il contratto (anche se stipulato in forma verbale), proprio per le caratteristiche con cui è venuto in essere, sia inquadrabile nella fattispecie di contratto d’agenzia di cui agli articoli 1742 e 1752 Cod. Civ (potere di concludere contratti). Si veda REGOLAMENTO DELLE ATTIVITÁ ISTITUZIONALI di Enasarco, art. 1.

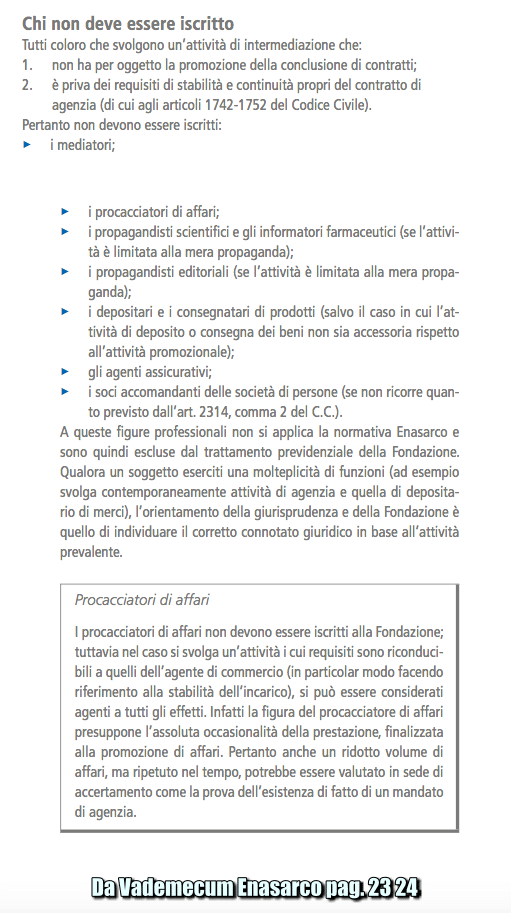

Gli ISF che svolgono un’attività che, seppure finalizzata alla promozione/conclusione di contratti, è attuata senza assunzione in proprio del rischio economico, come previsto dagli Artt. 1742 (conclusione di contratti)- 1752 (rappresentanza per concludere contratti) del Codice Civile in materia di contratto di agenzia non devono essere iscritti. Cioè non devono essere iscritti tutti coloro che svolgono un’attività di intermediazione che non ha per oggetto la promozione della conclusione di contratti per cui non devono essere iscritti “i propagandisti specifici e gli informatori farmaceutici (se l’attività è limitata alla mera propaganda) [definizione Enasarco facendo l’esempio di un soggetto non obbligato ai contributi, vedi sopra]”. A questa figura professionali non si applica la normativa ENASARCO e sono quindi escluse dal trattamento previdenziale della Fondazione

Gli ISF che svolgono un’attività che, seppure finalizzata alla promozione/conclusione di contratti, è attuata senza assunzione in proprio del rischio economico, come previsto dagli Artt. 1742 (conclusione di contratti)- 1752 (rappresentanza per concludere contratti) del Codice Civile in materia di contratto di agenzia non devono essere iscritti. Cioè non devono essere iscritti tutti coloro che svolgono un’attività di intermediazione che non ha per oggetto la promozione della conclusione di contratti per cui non devono essere iscritti “i propagandisti specifici e gli informatori farmaceutici (se l’attività è limitata alla mera propaganda) [definizione Enasarco facendo l’esempio di un soggetto non obbligato ai contributi, vedi sopra]”. A questa figura professionali non si applica la normativa ENASARCO e sono quindi escluse dal trattamento previdenziale della Fondazione

Con il nuovo regolamento la Fondazione Enasarco ha deciso di offrire la possibilità di una iscrizione facoltativa anche a tutti gli agenti non obbligati alla contribuzione.

Per il diritto alla ricongiunzione, il presupposto è che, ai sensi della legge n. 29/1979, si tratti di forme di previdenza sostitutive dell’assicurazione generale obbligatoria, mentre il trattamento previdenziale Enasarco ha natura integrativa come espressamente indicato nell’art. 2, comma primo, della legge n. 12/1973 (Cfr. Corte d’Appello di Firenze n. 222 del 18.7.2000). Per chi è obbligato, Enasarco deve percepire i contributi, per la ricongiunzione con l’INPS, l’Enasarco è integrativa e non è possibile attuarla. Una mostruosità, una vergogna!

Già l’art. 29, comma 2, della legge n. 613/1966 aveva attribuito la stessa natura integrativa al trattamento previdenziale riservato agli agenti e rappresentanti di commercio, per cui riproporre oggi il problema in relazione all’ISF appare superfluo, posto che l’ISF se svolge mansioni di vero e proprio informatore scientifico, non essendo qualificabile come “agente”, non è nemmeno soggetto obbligato a contribuzione Enasarco.

L’Avv. Famà scrive: “E’ la stessa Enasarco che ritiene che l’ISF non è soggetto obbligato alla contribuzione Enasarco, egli è e continua a rimanere pertanto obbligato alla contribuzione INPS, e solo in via eventuale e con carattere integrativo può assoggettarsi a contribuzione Enasarco. In ordine alla specifica questione che riguarda la possibilità del ricongiungimento presso l’Inps della contribuzione versata presso l’Enasarco, ciò è impossibile poiché il trattamento previdenziale Enasarco ha natura integrativa e non sostitutiva dell’assicurazione generale obbligatoria”.

In sostanza per l’ISF la conclusione di contratti può essere solo eventuale o occasionale e non è tipica come per l’attivitità dell’agente. NON E’ OBBLIGATO ENASARCO

Notizie correlate: Enasarco. Presentato il Bilancio 2017. L’ISF non è soggetto obbligato alla contribuzione Enasarco