Partite IVA. Nuovo regime forfettario fino a 85.000 euro ma con clausola antielusione

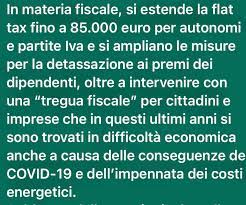

Due novità importanti in arrivo per i contribuenti titolari di partita IVA nel regime forfettario: limite di ricavi a 85.000 euro dal 2023 e clausola di antielusione per chi supera il limite stesso

Informazione fiscale – 24 novembre 2022 di Anna Maria D’Andrea

Il nuovo regime forfettario vedrà due novità importanti dal 2023: limiti di ricavi che passeranno da 65.000 ad 85.000 euro e clausola antielusione da 100.000 euro. Ma si tratta ancora di ipotesi.

Il nuovo regime forfettario vedrà due novità importanti dal 2023: limiti di ricavi che passeranno da 65.000 ad 85.000 euro e clausola antielusione da 100.000 euro. Ma si tratta ancora di ipotesi.

Sul testo, infatti, dovrà arrivare entro la fine dell’anno l’approvazione definitiva del Parlamento.

Nel frattempo, però, prende forma il quadro delle misure per il prossimo anno.

La premier Giorgia Meloni ha parlato dell’introduzione di tre flat tax dal 2023 e questa modifica alla soglia di accesso al regime rientra tra queste.

Le altre due formule di tassazione piatta citate da Meloni consistono nell’introduzione di una flat tax incrementale al 15 per cento con una franchigia del 5 per cento e un tetto massimo di 40.000 euro e nel potenziamento della detassazione dei premi di produttività.

Partite IVA, regime forfettario fino a 85.000 euro nel 2023: le novità sulla flat tax

In vista della messa a punto della Legge di Bilancio 2023 la flat tax torna al centro dell’attenzione.

La tassa piatta del 15 per cento è da sempre uno dei cavalli di battaglia del Centro Destra e il Governo Meloni, con il Ministro Giorgetti a capo dell’Economia, potrebbe muovere nuovi passi per l’attuazione dell’ambizioso e controverso progetto di superamento dell’IRPEF.

Le novità sulla flat tax inserite nel Disegno di Legge di Bilancio 2023 nascono dalla necessità di agire tenendo conto di due nodi particolarmente “stretti”: quello della possibile incostituzionalità della flat tax e quello delle risorse necessarie.

Proprio per questo si parte anche dalle tasse piatte già vigenti e in particolare si agisce sul regime forfettario.

La soglia d’accesso e permanenza che oggi è fissata a 65.000 euro, stando all’impianto attuale della prossima Manovra, dovrebbe salire a 85.000 euro.

Clausola antielusione di 100.000 euro

La seconda novità che si legge nella bozza del disegno di Legge di Bilancio 2023 è relativa alle regole per l’uscita dal regime.

Infatti, la regola che il Parlamento dovrà discutere ed eventualmente approvare prevede che:

Il regime forfetario cessa di avere applicazione dall’anno stesso in cui i ricavi o i compensi percepiti sono superiori a 100.000 euro.

In tale ultimo caso è dovuta l’imposta sul valore aggiunto a partire dalle operazioni effettuate che comportano il superamento del predetto limite

Ciò comporta il superamento di una situazione assolutamente paradossale quale quella attuale in cui, incredibilmente, il contribuente nel regime forfettario potrebbe superare il limite di ricavi all’infinito nel periodo d’imposta considerato, pagare le imposte avvalendosi del 5% o del 15% e fuoriuscire solo l’anno successivo dal regime, “scampandola” nell’anno in cui il limite è stato superato di tanto.

Ciò comporta il superamento di una situazione assolutamente paradossale quale quella attuale in cui, incredibilmente, il contribuente nel regime forfettario potrebbe superare il limite di ricavi all’infinito nel periodo d’imposta considerato, pagare le imposte avvalendosi del 5% o del 15% e fuoriuscire solo l’anno successivo dal regime, “scampandola” nell’anno in cui il limite è stato superato di tanto.

In questo modo, invece, si garantisce che in caso di sforamento del limite al di sotto dei 100.000 il contribuente non debba svenarsi riprendendo tutto a tassazione con IRPEF ed IVA, ma semplicemente uscendo l’anno dopo.

Una norma antielusione che potenzialmente potrebbe produrre maggiore giustizia fiscale nei prossimi anni.

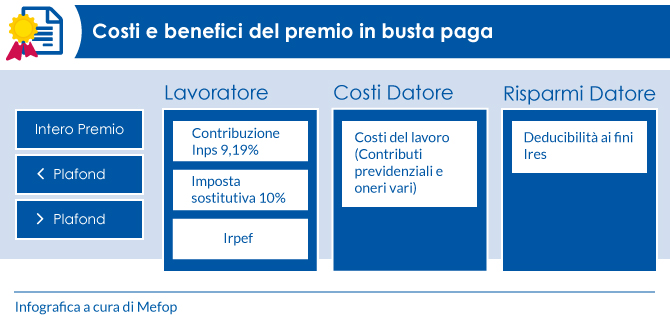

Il Premio di Risultato (detto anche Premio di Produzione) è la quota aggiuntiva alla retribuzione che viene riconosciuta ai dipendenti al raggiungimento di incrementi di produttività, redditività, qualità, efficienza e innovazione. Il lavoratore può scegliere se riceverlo in busta paga. In questo caso, può optare per una tassazione agevolata del 10% purché il premio non ecceda i 3.000€ lordi annui. E il reddito da lavoro dipendente dell’anno precedente non superi gli 80.000€. Per l’azienda invece, il costo è legato a contributi previdenziali ed oneri di altro tipo, anche se è deducibile ai fini IRES. Per usufruire di queste agevolazioni, vi deve essere un accordo territoriale o di 2⁰ livello con le parti sindacali che preveda espressamente la possibilità di usufruirne per la totalità dei lavoratori.

Nell’elenco di misure inserito nel comunicato stampa del 21 novembre 2022 si legge:

“Premi di produttività detassati – Per i dipendenti aliquota al 5% per premi di produttività fino a 3.000 euro”.

La novità è stata confermata anche in conferenza stampa dalla premier Giorgia Meloni che l’ha citata come  una delle tre tasse piatte in arrivo, insieme all’estensione del forfettario a 85.000 euro e alla flat tax incrementale.

una delle tre tasse piatte in arrivo, insieme all’estensione del forfettario a 85.000 euro e alla flat tax incrementale.

Per comprendere la portata e la natura della novità sui bonus dipendenti, però, vale la pena analizzare le regole attuali su cui si intende intervenire.

Oggetto di modifiche, probabilmente temporanee, dovrebbe essere l’articolo 1, commi da 182 a 189, della Legge di Stabilità 2016.

La norma attualmente in vigore prevede l’applicazione di un’imposta sostitutiva pari al 10 per cento ai “premi di risultato di ammontare variabile, la cui corresponsione sia legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili” sulla base di precisi criteri.

Secondo quanto dichiarato, quindi, l’aliquota dovrebbe scendere al 5 per cento: la novità, in altre parole, consiste nel potenziamento della detassazione. Il condizionale resta d’obbligo perché manca ancora il testo del DDL Bilancio e la discussione parlamentare che porterà alle decisioni definitive non è ancora cominciata.

Bonus dipendenti: come funziona la detassazione che il Governo chiama flat tax

Va sottolineato, però, che è possibile applicare l’imposta sostitutiva ai bonus dipendenti fino a 3.000 euro in presenza di specifiche condizioni.

Oltre ad essere erogati in presenza di “incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili” i premi detassati possono essere riconosciuti ai titolari di reddito di lavoro dipendente di importo non superiore, nell’anno precedente, a 80.000 euro.

Ma c’è anche una regola che prescinde dal singolo o dalla singola lavoratrice: i bonus dipendenti possono essere detassati solo se le somme vengono erogate in esecuzione di contratti aziendali o territoriali stipulati da associazioni sindacali comparativamente più rappresentative, da rappresentanze sindacali aziendali o dalla  rappresentanza sindacale unitaria. I contratti, inoltre, devono essere depositati insieme alla dichiarazione di conformità.

rappresentanza sindacale unitaria. I contratti, inoltre, devono essere depositati insieme alla dichiarazione di conformità.

Questa condizione restringe molto il raggio di azione dell’agevolazione sui premi di produttività dal momento che per le piccole e medie imprese può essere complicato attivare le procedure sindacali necessarie a causa dei costi da sostenere, troppo alti nel rapporto con i benefici che ne trarrebbero.

I dati contenuti nel report redatto dal Ministero del Lavoro lo scorso 15 novembre danno un’idea di quale potrebbe essere la portata delle novità in arrivo con la Legge di Bilancio 2023: i contratti depositati e attualmente attivi sono 13.038.

La misura, così come annunciata, crea senza dubbio dei benefici per i lavoratori e le lavoratrici dipendenti, ma non si può dire che sia una flat tax universalmente rivolta alla categoria.

Senza dubbio è troppo presto per tirare le somme, ma per potenziare la detassazione dei premi di risultato si dovrebbe agire sull’intero impianto di regole e non solo su una riduzione dell’aliquota, che agevola unicamente chi già ha le carte in regola per ottenere i benefici.

O ancora per raggiungere un numero più ampio di lavoratori e lavoratrici, si dovrebbe spostare l’attenzione su altre misure, come l’esenzione fiscale prevista per i fringe benefit che il Decreto Aiuti quater ha esteso per importi fino a 3.000 euro, ma solo per il 2022 e solo per determinati tipi di rimborso.

Fonte Informazione fiscale

L’elevazione del limite dei ricavi/compensi annui da 65mila a 85mila euro, riguarderà una parte minimale dei contribuenti Irpef (a regime dovrebbe avere un impatto finanziario inferiore a 400 milioni annui) e sarà scelto soltanto dai soggetti con strutture “leggere”, caratterizzate da bassi costi e scarsa propensione agli investimenti. Apprezzabile, e in linea con la direttiva UE 2020/285, la scelta di far cessare il regime forfettario dall’anno stesso in cui i ricavi/compensi superano l’ammontare di 100mila euro.

L’elevazione del limite dei ricavi/compensi annui da 65mila a 85mila euro, riguarderà una parte minimale dei contribuenti Irpef (a regime dovrebbe avere un impatto finanziario inferiore a 400 milioni annui) e sarà scelto soltanto dai soggetti con strutture “leggere”, caratterizzate da bassi costi e scarsa propensione agli investimenti. Apprezzabile, e in linea con la direttiva UE 2020/285, la scelta di far cessare il regime forfettario dall’anno stesso in cui i ricavi/compensi superano l’ammontare di 100mila euro.

(fonte il Sole 24ORE del 27.11.2022)