- Si conferma l’andamento in controtendenza della Farmaceutica (+3.9%), grazie all’eccellente posizionamento nella filiera globale del valore che le consente di cogliere le opportunità di una domanda mondiale trainante. In calo moderato Alimentare e bevande, Largo consumo, Elettrodomestici, Elettronica e Prodotti e materiali da costruzione. Più in difficoltà Meccanica, Sistema modae filiera automotive.

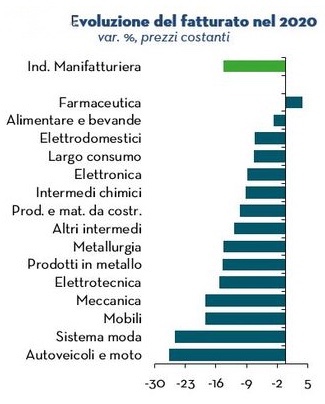

Difficoltà diffuse a tutti i settori, con l’eccezione della Farmaceutica

Confermiamo stime di crescita per la Farmaceutica (+3.9% a prezzi costanti nel 2020), unica eccezione nel quadro settoriale, grazie a una domanda mondiale trainante, a fronte di una domanda domestica di farmaci in leggero ripiegamento (sintesi di un aumento di domanda dei trattamenti Covid e di un calo delle altre terapie), e attese di tenuta per il fatturato dell’Alimentare e bevande (-2.8%), grazie alla debole crescita delle esportazioni e all’aumento dei consumi alimentari domestici, che compensano in parte la flessione  generalizzata del canale Ho.Re.Ca.

generalizzata del canale Ho.Re.Ca.

Seguono nel ranking, con un calo del giro d’affari attorno al 7% a prezzi costanti, il Largo consumo (sostenuto dalla vivacità della domanda di prodotti per l’igiene, che non compensa il calo di quelli cosmetici) e gli Elettrodomestici (che stanno beneficiando di un recupero degli ordinativi dai mercati esteri e di una domanda interna sostenuta dal driver della riqualificazione abitativa, in un contesto in cui l’ambiente domestico viene maggiormente vissuto e utilizzato anche per esigenze lavorative). Per l’Elettronica, a contenere la caduta del fatturato 2020 (-8.9% a prezzi costanti) contribuiscono sia i consumi di tecnologia domestica sia gli investimenti nella digitalizzazione.

Tra i settori che sono attesi contrarsi meno della media manifatturiera troviamo i Prodotti e materiali da costruzione (-10.5% il calo atteso 2020, sempre a prezzi costanti), il cui giro d’affari sta beneficiando del riavvio degli investimenti in costruzioni, in particolare delle riqualificazioni residenziali (per cui sono stati potenziati gli incentivi in chiave ecologica e antisismica), gli Altri Intermedi (-11.8%), sostenuti dall’aumento di domanda di prodotti in plastica e carta legato all’emergenza sanitaria e gli Intermedi chimici (-9.2%), grazie alla domanda di chimica per prodotti igienizzanti che sta trainando le esportazioni.

Performance in linea con l’andamento medio del manifatturiero per Metallurgia e Prodotti in metallo (con fatturato atteso in calo del 14.3% e del 14.5% rispettivamente, a prezzi costanti), la cui attività è condizionata positivamente dalle costruzioni ma negativamente dalla Meccanica e dalla filiera automotive.

Le difficoltà congiunturali del settore automotive stanno penalizzando anche l’Elettrotecnica, che apre la parte bassa della classifica settoriale (-15.2% il calo atteso del fatturato a prezzi costanti 2020), nonostante il traino offerto dai crescenti investimenti in chiave ecologica, sia nel settore auto sia nelle costruzioni. Ancor più penalizzata la Meccanica (-18.4% la contrazione attesa in media d’anno), che si trova a fronteggiare una flessione marcata della domanda mondiale (superiore al 13% nel 2020, secondo le nostre stime, contro un -10% circa per il totale manifatturiero) e una battuta d’arresto degli investimenti sul fronte interno.

La riqualificazione dell’ambiente domestico legata allo smart working sta trainando il recupero del settore dei Mobili, che dopo una caduta molto intensa nella fase di lockdown, dovrebbe riuscire a contenere al 18.5% il calo del fatturato a prezzi costanti 2020.

In fondo alla classifica si collocano Sistema moda (-25.4% il calo atteso per il 2020) e Autoveicoli e moto (-26.8%). Sulla performance della moda pesano una stagione andata sostanzialmente persa, per i provvedimenti restrittivi alla mobilità intrapresi in primavera a livello internazionale, e una chiusura d’anno caratterizzata da un clima di incertezza, con limitazioni alla vita sociale che freneranno ancora i consumi di questi beni. L’automotive sconta gli effetti della pesante crisi economica che ha portato a posticipare la domanda di autoveicoli, anche se le attese sono di parziale recupero del fatturato settoriale tra agosto e dicembre, grazie alla spinta degli ecoincentivi per le autovetture approvati nel Decreto Agosto, che hanno già riportato in positivo i numeri delle immatricolazioni in settembre.