Tabelle ACI 2023, fringe benefit auto aziendali e rimborso chilometrico: tariffe e calcolo

Per il calcolo dei fringe benefit e del rimborso chilometrico si può fare riferimento alle tabelle ACI 2023. Le  tariffe relative all’impiego delle auto aziendali sono state pubblicate in Gazzetta Ufficiale il 28 dicembre 2022. Le regole per la tassazione e i pdf da tenere in considerazione

tariffe relative all’impiego delle auto aziendali sono state pubblicate in Gazzetta Ufficiale il 28 dicembre 2022. Le regole per la tassazione e i pdf da tenere in considerazione

informazione fiscale – 29 dicembre 2022

Per il calcolo del rimborso chilometrico e dei fringe benefit per le auto aziendali sono disponibili le tabelle ACI 2023.

Le tariffe che dovranno essere utilizzate a partire dal 1° gennaio 2023 sono state pubblicate il 28 dicembre 2022 in Gazzetta Ufficiale.

I documenti riportano i costi chilometrici di esercizio di autovetture e motocicli per determinare il compenso in natura per i veicoli aziendali, concessi in uso promiscuo ai dipendenti.

Le tabelle sono necessarie per la determinazione dei fringe benefit. Le nuove tabelle ACI, disponibili in pdf, sono suddivise per tipologia di veicolo e all’alimentazione.

Le regole relative alla tassazione delle auto aziendali sono state modificate dal 1° luglio 2020: la percentuale è stata stabilita al 25 per cento dell’importo, che corrisponde alla percorrenza convenzionale annua, fissata a 15.000 euro, sulla base del costo calcolato in base alle tabelle ACI.

Tabelle ACI 2023, fringe benefit e rimborso chilometrico: come fare per il calcolo

Come ogni anno le tabelle ACI vengono predisposte entro il 30 novembre e devono essere pubblicate entro la fine dell’anno per entrare in vigore a partire dal 1° gennaio dell’anno successivo.

Il 28 dicembre 2022 sono state pubblicate in Gazzetta Ufficiale le Tabelle ACI 2023. Tali tabelle sono necessarie per la determinazione dei costi chilometrici di esercizio di autovetture e motocicli.

Le tariffe pubblicate permettono di calcolare i fringe benefit per le auto aziendali, l’agevolazione che permette ai lavoratori dipendenti che utilizzano veicoli ad uso promiscuo (per lavoro e per utilizzo privato) di ottenere il corrispondente della retribuzione in natura.

Le tariffe pubblicate permettono di calcolare i fringe benefit per le auto aziendali, l’agevolazione che permette ai lavoratori dipendenti che utilizzano veicoli ad uso promiscuo (per lavoro e per utilizzo privato) di ottenere il corrispondente della retribuzione in natura.

Le tabelle pubblicate in GU sono inoltre necessarie per la determinazione del rimborso chilometrico che spetta al lavoratore dipendente nel caso di utilizzo della propria auto privata per scopi di lavoro.

Come previsto dal principio di onnicomprensività contenuto nell’articolo 51 del TUIR tutte le somme e i valori percepiti nell’ambito del rapporto di lavoro concorrono alla formazione del reddito imponibile.

Il comma 4 alla lettera a) dello stesso articolo fissa le regole per la determinazione forfettaria del valore che concorre alla formazione della base imponibile.

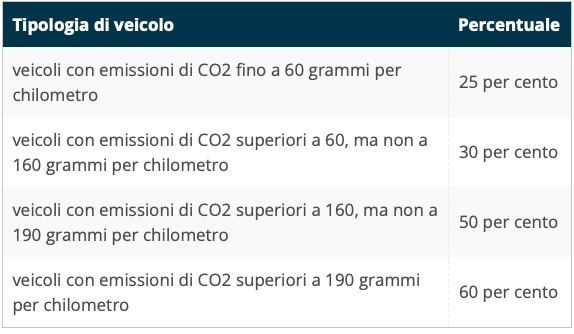

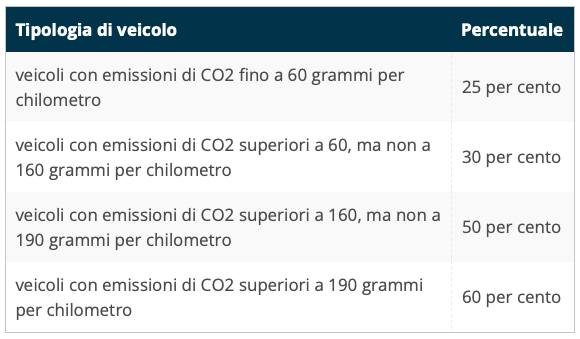

Con la Legge di Bilancio 2020 sono state ridefinite le percentuali per incentivare l’uso di veicoli a basso impatto ambientale.

La percentuale da prendere in considerazione per la determinazione del reddito imponibile e per il calcolo della deducibilità, per i contratti stipulati dopo il 1° luglio 2020, è riportata nella tabella riassuntiva.

Le precedenti regole si applicano, invece, per i contratti stipulati fino al 30 giugno 2020.

I veicoli concessi sulla base di tali contratti a uso promiscuo concorrono alla formazione del reddito da lavoro dipendente per il 30 per cento dell’importo corrispondente ad una percorrenza annua di 15.000 chilometri, calcolato sulla base dei costi indicati nelle tabelle ACI.

Le tabelle ACI 2023, suddivise per tipologia di alimentazione delle auto aziendali, sono scaricabili in formato pdf.

Tabelle ACI da applicare dal 1° gennaio 2023

Tabelle ACI da applicare dal 1° gennaio 2023

Per il calcolo dei fringe benefit e del rimborso chilometrico per le auto aziendali si dovranno utilizzare le tabelle ACI 2023, scaricabili in pdf.

Tabelle ACI 2023: autoveicoli a benzina in produzione e fuori produzione

Tabelle ACI 2023 – Veicoli a benzina fuori produzione

Tabelle ACI 2023: autoveicoli a gasolio in produzione e fuori produzione

Tabelle ACI 2023 – Autoveicoli a gasolio in produzione

Tabelle ACI 2023 – Autoveicoli a gasolio fuori produzione

Tabelle ACI 2023: autoveicoli a benzina-gpl e benzina-metano in produzione e fuori produzione

Tabelle ACI 2023 – Autoveicoli a benzina gpl e benzina metano in produzione

Tabelle ACI 2023 – Autoveicoli a benzina gpl e benzina metano fuori produzione

Tabelle ACI 2023: autoveicoli elettrici ed ibridi plug-in in produzione e fuori produzione

Tabelle ACI 2023 – Autoveicoli elettrici e ibridi plug-in in produzione

Tabelle ACI e rimborsi chilometrici per il 2023

Le tabelle ACI sono necessarie anche per i rimborsi chilometrici per i lavoratori che utilizzano il veicolo.

Riguardano sia i costi collegati all’utilizzo del mezzo stesso, sia quelli indipendenti, ad esempio:

- carburante;

- manutenzione;

- assicurazione;

- bollo auto.

Il rimborso può essere richiesto con apposita documentazione delle spese e varia a seconda della tipologia del mezzo.

Il rimborso può essere richiesto con apposita documentazione delle spese e varia a seconda della tipologia del mezzo.

Così come per i fringe benefit, differenze dipendono dalle auto in produzione e fuori produzione e dalle categorie indicate in precedenza: a benzina, metano, gasolio, gpl o veicoli elettrici, oltre ai motoveicoli.

Nel caso in cui il veicolo utilizzato non fosse presente nelle tabelle pubblicate si dovrà scegliere un modello simile.

Lo specifica la circolare ministeriale 326/1997.

In merito ai rimborsi chilometrici occorre sottolineare che non sono imponibili gli importi relativi a prestazioni di lavoro eseguite in comuni diversi da quello della sede di lavoro.

La risoluzione dell’Agenzia delle Entrate n. 92/E/2015 ha inoltre chiarito altri due aspetti:

- se la distanza percorsa dal dipendente per raggiungere la località di missione dalla propria residenza è inferiore rispetto a quella calcolata dalla sede di servizio (rimborso chilometrico di minore importo), la somma riconosciuta non è imponibile;

- se la distanza percorsa è maggiore rispetto a quella calcolata dalla sede di servizio, e viene erogato un rimborso chilometrico di importo maggiore, la differenza rientra nel reddito imponibile.

Tabelle ACI 2023 e rimborsi chilometrici: le regole su tassazione e deducibilità delle spese

Vediamo infine quali sono le regole sulla tassazione e sulla deducibilità delle spese.

Il datore di lavoro ha la possibilità di portare in deduzione il 70 per cento dei costi.

Dal punto di vista del lavoratore dipendente, invece, è prevista la tassazione dei fringe benefit, calcolata sulla base delle tabelle ACI 2022 per i rimborsi chilometrici, in rapporto alla percorrenza convenzionale annua di 15.000 km.

Il fringe benefit, ovvero la retribuzione in natura prevista per il lavoratore dipendente per l’utilizzo a scopo promiscuo.

Come anticipato la misura del fringe benefit dipende dalla tipologia del veicolo.

Il limite dei fringe benefit per l’ultima parte del 2022 è stato portato a 3.000 euro: entro tale tetto gli importi non concorrono alla formazione del reddito dal alvoro dipendente.

Il limite dei fringe benefit per l’ultima parte del 2022 è stato portato a 3.000 euro: entro tale tetto gli importi non concorrono alla formazione del reddito dal alvoro dipendente.

Come indicato nell’articolo 164, comma 1, del TUIR è prevista una deduzione fiscale del 70 per cento per i costi dei rimborsi chilometrici.

Il calcolo può essere effettuato, previa registrazione, accedendo al sito dell’ACI.

Gazzetta Ufficiale di mercoledì 28 dicembre 2022

Notizie correlate: Fringe benefit. Da 600 a 3.000 euro la soglia di esenzione fiscale