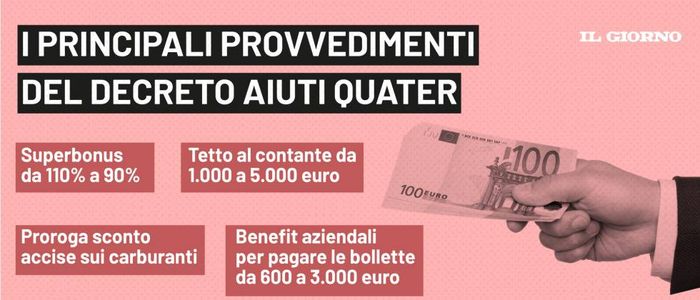

Nuovo tetto di non imponibilità fino a 3.000 euro dei fringe benefit, cioè i beni e i servizi erogati dal datore di

lavoro ai dipendenti, compresi i rimborsi degli importi spesi per pagare le bollette di acqua, gas ed elettricità. Il decreto legge Aiuti-quater ha portato da 600 euro a 3.000 euro la soglia di esenzione fiscale e contributiva dei benefit.

lavoro ai dipendenti, compresi i rimborsi degli importi spesi per pagare le bollette di acqua, gas ed elettricità. Il decreto legge Aiuti-quater ha portato da 600 euro a 3.000 euro la soglia di esenzione fiscale e contributiva dei benefit.

La possibilità di erogare benefit detassati fino a 3.000 euro si applica a tutti i titolari di redditi di lavoro dipendente e assimilati (quindi anche ai collaboratori), senza vincoli di reddito per accedere, e i benefit possono essere dati anche ad personam (senza la necessità di un accordo aziendale).

Le somme erogate o rimborsate ai dipendenti per le utenze domestiche potranno riguardare solo consumi effettuati nel 2022, relativi a immobili abitativi posseduti o detenuti, in base a un titolo idoneo, dal dipendente o dai suoi familiari (indicati nell’articolo 12 del Tuir, Testo unico delle imposte sui reddito), a condizione che ne sostengano effettivamente le spese. Sono comprese anche le spese per utenze intestate al condominio o al locatore, a patto che nel contratto sia previsto espressamente il riaddebito analitico delle stesse a carico del locatario (il lavoratore o i suoi familiari, a patto che ne sostengano le spese).

Il lavoratore dovrà presentare al datore di lavoro la documentazione che giustifichi la spesa sostenuta o, in alternativa, un’autocertificazione (in base al Dpr 445/2000) con la quale attesti il possesso della documentazione che prova il pagamento delle utenze, e gli elementi necessari per identificarle.

Il datore dovrà acquisire anche una autocertificazione che attesti che le spese non siano state oggetto di richiesta di rimborso anche presso altri datori di lavoro.

Il datore dovrà acquisire anche una autocertificazione che attesti che le spese non siano state oggetto di richiesta di rimborso anche presso altri datori di lavoro.

In caso di superamento del limite di 3.000 euro, il valore erogato al lavoratore concorre interamente a formare il reddito. Entro il mese di dicembre, i datori di lavoro dovranno effettuare conguagli fiscali in cedolino in favore dei lavoratori per i quali, alla luce della nuova soglia di non imponibilità, il limite risulterà non

più superato.

Un caso tipico potrebbe riguardare gli assegnatari di un’auto aziendale a uso promiscuo: il valore determinato dalle tabelle Aci quale fringe benefit annuo risulta, infatti, per la maggior parte delle autovetture, inferiore alla nuova soglia. In questo caso, al lavoratore verranno conguagliati, a suo favore, le imposte e i contributi trattenuti nel corso del periodo d’imposta.

(Estratto da Il Sole 24ORE)

Per approfondire

Tutte le novità dopo l’Aiuti Quater

Aumento della detassazione fiscale e contributiva da 600 euro a 3000 euro. A prevederlo è l’art. 3 del D.L. 18/11/2022 n.176 pubblicato in GU n.270 dello stesso giorno e in vigore dal 19-11-2022, con misure di sostegno per fronteggiare il caro bollette.

Il decreto Aiuti-Bis, convertito il 21 settembre scorso nella legge n. 142, aveva già modificato il limite di detassazione fiscale e contributivo dei fringe benefit a favore dei lavoratori dipendenti, innalzando la soglia a 600,00 euro.

Sul trattamento dei fringe benefits aziendali vedi anche Tabelle ACI 2022 aggiornate

La norma, inoltre, stabilisce che rientrano nell’agevolazione anche le somme erogate o rimborsate dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale.

Il beneficio dei 600,00 euro ora innalzato a 3000 dal decreto Aiuti Quater è valido a partire dal 10 agosto 2022, data di entrata in vigore del decreto legge Auti-Bis, per tutto il periodo d’imposta 2022, quindi fino al 31 dicembre 2022 e può essere cumulato col “bonus benzina”.

Il beneficio dei 600,00 euro ora innalzato a 3000 dal decreto Aiuti Quater è valido a partire dal 10 agosto 2022, data di entrata in vigore del decreto legge Auti-Bis, per tutto il periodo d’imposta 2022, quindi fino al 31 dicembre 2022 e può essere cumulato col “bonus benzina”.

Il datore di lavoro potrà, pertanto, riconoscere ad ogni singolo dipendente una soglia di esenzione di 3.200,00 euro, di cui

- 3.000,00 euro decreto Aiuti-bis + Aiuti Quater

- 200,00 euro bonus benzina (Decreti Aiuti 50 2022).

Va sottolineato che in entrambi i casi si tratta di “liberalità”, quindi il datore di lavoro non ha nessun obbligo di corrispondere né per il “bonus bollette”, né per il “bonus benzina”.

- Rimborso bollette al dipendente: fac-simile autocertificazione da scaricare

- Buoni benzina 200 euro in busta paga: come fare

Di seguito vediamo in dettaglio la norma e i dubbi applicativi (vedi in merito la pubblicazione della Circolare 35/2022 del 4 novembre)

- Ampliamento fringe benefits con il decreto Aiuti bis2) Fringe benefits 2022 chiarimenti3) Cumulabilità con buono carburante

1) Ampliamento fringe benefits con il decreto Aiuti bis

Il 21 settembre 2022 è stato convertito nella Legge n. 142 il D.L. n. 115/2022 c.d. Decreto Aiuti-bis, che ha  introdotto alcuni interventi a sostegno dei lavoratori per sopperire ai disagi causati dalla crisi.

introdotto alcuni interventi a sostegno dei lavoratori per sopperire ai disagi causati dalla crisi.

Fra queste misure, l’articolo 12 prevede l’esclusione dal reddito di lavoro dipendente ai fini fiscali e dalla base imponibile contributiva:

- del valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti

- nonché delle somme erogate o rimborsate ai medesimi dipendenti dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale entro il limite complessivo di euro 600,00 elevato a 3.000 dal decreto Aiuti Quater, solo per il periodo d’imposta dell’anno 2022.

Si considerano percepiti nel periodo di imposta anche le somme e i valori corrisposti dai datori di lavoro entro il 12 gennaio dell’anno successivo a quello a cui si riferiscono (principio di cassa allargato).

All’interno dei beni ceduti si includono, oltre ai beni in natura (es. il tradizionale “pacco di natale”) anche:

- il valore convenzionale del fringe benefit auto,

- il valore imponibile dei prestiti aziendali, l

- la rendita catastale per alloggio aziendale,

- i premi assicurativi extra professionali, nonché

- i welfare contrattuali,

- alloggio dato in uso ai dipendenti

- autovettura concessa ad uso promiscuo

- buoni benzina

- buoni spesa

- prestiti

- pacco natalizio

- polizze assicurative extraprofessionali

- utenze per uso domestico (acqua, energia elettrica e riscaldamento).

tenendo conto di tutti i redditi percepiti dal lavoratore, anche se derivanti da altri rapporti di lavoro eventualmente intrattenuti nel corso dello stesso periodo d’imposta.

La norma inoltre, contrariamente a quanto previsto per la cessione di beni e servizi prestati a favore dei lavoratori che non consente monetizzazione, prevede invece il rimborso delle spese sostenute direttamente dai lavoratori per le utenze di acqua, luce e gas.

L’esclusione dalla base imponibile fiscale e previdenziale è applicabile a condizione che il datore di lavoro acquisisca e conservi la documentazione comprovante l’utilizzo delle somme da parte del dipendente coerentemente con le finalità agevolative previste dalla legge.

2) Fringe benefits 2022 chiarimenti

Per quanto riguarda le utenze, l’Agenzia delle Entrate ha chiarito che il pagamento o il rimborso può riguardare  immobili ad uso abitativo posseduti o detenuti dal dipendente, dal coniuge o dai suoi familiari a prescindere che negli stessi abbiano o meno stabilito la residenza o il domicilio, ma a condizione che ne sostengano effettivamente le relative spese.

immobili ad uso abitativo posseduti o detenuti dal dipendente, dal coniuge o dai suoi familiari a prescindere che negli stessi abbiano o meno stabilito la residenza o il domicilio, ma a condizione che ne sostengano effettivamente le relative spese.

Il datore di lavoro dovrà acquisire:

- il documento attestante l’utenza domestica (la bolletta) pagata

- la dichiarazione sostitutiva di atto di notorietà nella quale il lavoratore attesti il possesso della documentazione comprovante il pagamento delle utenza domestiche e che contenga tutti i dati necessari per identificarli (numero e intestatario della fattura, tipologia di utenza, importo pagato, la data e la modalità di pagamento)

- un’ulteriore dichiarazione sostitutiva di atto di notorietà dal lavoratore che attesti che le fatture non siano già state oggetto di richiesta di rimborso, totale o parziale, anche da parte di altri datori di lavoro nel caso di rapporti di lavoro part-time, ovvero dal coniuge o da familiare.

L’agevolazione riguarda i lavoratori dipendenti e i percettori di reddito da lavoro assimilato a quello da lavoro dipendente: collaboratori coordinati e continuativi, amministratori, tirocinanti.

Qualora in sede di conguaglio annuale dovesse emergere che il valore dei beni o dei servizi prestati è superiore alle soglie (€ 3.000 e € 200), il datore di lavoro deve assoggettare a tassazione e a contributi l’importo corrisposto nella sua interezza.

L’esclusione dal reddito opera anche se la liberalità è corrisposta ad un solo dipendente non essendo previsto l’obbligo di erogazione a favore di tutti i lavoratori o di categorie omogenee di lavoratori.

3) Cumulabilità con buono carburante

Da ultimo, preme ricordare che alla nuova esenzione si affianca quanto già disposto dal Decreto Legge n. 21/2022 (c.d. Decreto Ucraina) il quale prevede la possibilità per i datori di lavoro, solo per l’anno 2022, di erogare, ai propri dipendenti, buoni benzina o titoli analoghi per l’acquisto di carburante, esenti da imposizione fiscale fino a euro 200,00 per lavoratore (ns. circ. n. 3/2022).

Si potrà, quindi, riconoscere a ogni singolo lavoratore un valore complessivo di benefit di 3.200,00 euro di cui 200,00 euro per buoni benzina (Decreto Ucraina) e 3.000,00 euro (Decreto Aiuti-bis-e quater) per l’insieme degli altri beni e servizi (compresi ulteriori buoni benzina) e comprese le somme erogate o rimborsate per il pagamento delle utenze.

(Fonte Fisco e Tasse)

Notizie correlate: D.L. Aiuti Quater – DECRETO-LEGGE 18 novembre 2022, n. 176

Decreto Aiuti bis e quater. L’approfondimento First Cisl