Settantamila posti letto in meno in dieci anni. Centosettantacinque gli ospedali chiusi. Liste d’attesa sempre più lunghe che fanno aumentare la spesa privata. E per curarsi gli italiani fanno sempre più debiti nel silenzio di una politica che è al riparo da ogni rischio con superpolizze pagate con denaro pubblico. Tendiamo a ridurre sempre di più la quota degli investimenti destinata a migliorare il nostro sistema. Il 2015 ha visto nel nostro Paese 2,6 milioni di famiglie rinunciare alle cure per carenza di risorse. Una parte consistente degli emolumenti ai parlamentari serve a coprire l’iscrizione all’assistenza sanitaria integrativa. Sfasciare la sanità italiana, o anche solo raccontarla come l’ultima della classe, è una strategia che nasconde interessi economici e un business di miliardi”. Interessi che passano per le polizze ai privati cittadini che vogliano mettersi al riparo dall’inefficienza del sistema pubblico. In definitiva, è come se i politici stessero facendo il lavoro sporco, comprimendo le fasce di prestazioni sanitarie gratuite e di farmaci acquistabili a costo zero dai malati – riprendono gli autori -. Il lavoro pulito, invece, è affidato alle compagnie di assicurazione, che hanno pronto il pacchetto ideale per venire incontro alle esigenze di chiunque abbia necessita di cura

Salute spa, il nuovo libro che racconta il “delitto perfetto” in atto sulla sanità pubblica tra politica e assicurazioni

Gli autori, Quezel e Carraro, vedono la mano delle lobby dietro al progressivo arretramento della sanità pubblica, giustificato dalle richieste di spending review dell’Ue: “E’ come se i politici stessero facendo il lavoro sporco, comprimendo le fasce di prestazioni sanitarie gratuite e di farmaci acquistabili a costo zero dai malati. Il lavoro pulito è affidato alle compagnie di assicurazione, che hanno pronto il pacchetto ideale”

di Fiorina Capozzi – 13 settembre 2018 – Il Fatto Quotidiano

Settantamila posti letto in meno in dieci anni. Centosettantacinque gli ospedali chiusi. Liste d’attesa sempre più lunghe che fanno aumentare la spesa privata. E per curarsi gli italiani fanno sempre più debiti nel silenzio di una politica  che è al riparo da ogni rischio con superpolizze pagate con denaro pubblico. È lo scenario della sanità italiana in cui fa capolino il terzo incomodo: le assicurazioni che intravedono un grande mercato da conquistare. Il cambiamento in atto è epocale e sta progressivamente smantellando il Servizio sanitario nazionale creato nel 1978 per offrire assistenza a tutti i citttadini, come raccontano Massimo Quezel e Francesco Carraro nel libro Salute spa, in uscita in queste ore con Chiarelettere.

che è al riparo da ogni rischio con superpolizze pagate con denaro pubblico. È lo scenario della sanità italiana in cui fa capolino il terzo incomodo: le assicurazioni che intravedono un grande mercato da conquistare. Il cambiamento in atto è epocale e sta progressivamente smantellando il Servizio sanitario nazionale creato nel 1978 per offrire assistenza a tutti i citttadini, come raccontano Massimo Quezel e Francesco Carraro nel libro Salute spa, in uscita in queste ore con Chiarelettere.

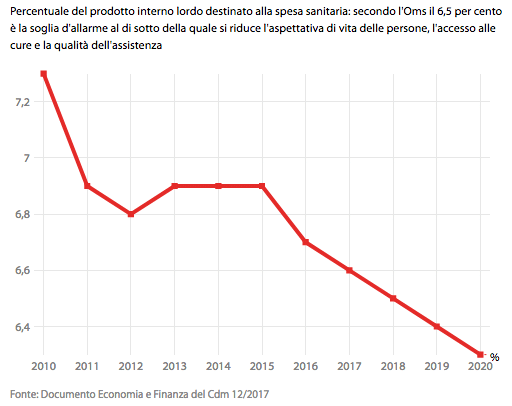

In circa 150 pagine i due esperti del settore (Quezel è patrocinatore stragiudiziale, Carraro è avvocato) ripercorrono le tappe di un progressivo smantellamento della macchina sanitaria italiana e la creazione di un vuoto che le compagnie assicurative si preparano a riempire, trasformando il diritto alle cure in un’area riservata solo a chi ha denaro da spendere. “Tra il 2007 e il 2014, l’Italia è stata una delle poche nazioni avanzate in cui la spesa sanitaria pro capite – già tra le più basse – si è contratta anziché aumentare. E ciò accade perché tendiamo a ridurre sempre di più la quota degli investimenti destinata a migliorare il nostro sistema. Dal 2009 al 2013 i nostri investimenti sono in picchiata, essendo diminuiti del 30 per cento, mentre francesi e tedeschi hanno aumentato del 10 per cento le somme destinate al comparto della sanità”, scrivono Quezel e Carraro. Alla base di questa scelta il leitmotif: “Dobbiamo ridurre il debito, dobbiamo gestire meglio i soldi dei contribuenti”.

I TAGLI CHE HANNO COLPITO SOPRATTUTTO I PIÙ DEBOLI – Secondo gli autori, “i tagli hanno colpito tutti, soprattutto le fasce più deboli della popolazione. Il 2015 ha visto nel nostro Paese 2,6 milioni di famiglie rinunciare alle cure per carenza di risorse. Di esse, un milione è oggetto a spese catastrofiche (cioè impreviste e superiori al reddito familiare), mentre 300.000 risultano impoverite dalle spese mediche sostenute”. Non solo: “Più di 12 milioni di cittadini hanno procrastinato le cure, o addirittura vi hanno rinunciato, nel corso del 2017, per difficoltà finanziarie. L’aumento, rispetto all’anno precedente, è di un milione e duecentomila unità”, si legge nel libro dove si evidenzia come solo nel 2017 gli istituti specializzati nel credito hanno erogato 400 milioni di euro a pazienti costretti a indebitarsi per garantirsi le cure. “Due anni fa, tale somma era di 340 milioni”, proseguono gli autori che ricordano come lo scorso anno la spesa sostenuta dagli italiani nel 2017 per curarsi in strutture private è stata di 40 miliardi di euro, mentre 2 milioni e 700.000 connazionali hanno preferito consultare un professionista privato prima di decidere di sottoporsi a una terapia. Inoltre “sono 8 milioni gli italiani che hanno scelto di ricorrere alla soluzione del prestito nel 2017, per poter accedere al diritto di cui parla l’articolo 32 della nostra Costituzione – si legge nel libro – . Solo il 41 per cento degli italiani finanzia i propri bisogni sanitari con il proprio reddito corrente, mentre la stragrande maggioranza va a debito: il 23,3 per cento attinge ai risparmi e ad altre fonti mentre il 35,6 per cento vi fa fronte esclusivamente con fonti diverse dal reddito abituale”. Tutto questo perché le liste d’attesa sono sempre più lunghe, mentre il bisogno di cure necessita risposte immediate.

IL SALVAGENTE DEI PARLAMENTARI A SPESE PUBBLICHE – Intanto la politica, che pensa a smantellare la  sanità pubblica, beneficia di un enorme privilegio: “Una parte consistente degli emolumenti ai parlamentari serve a coprire l’iscrizione all’assistenza sanitaria integrativa: 526,66 euro al mese per i deputati e 540,27 per i senatori, grazie ai quali possono ottenere il rimborso gratuito di qualsiasi prestazione, o quasi, lenti a contatto comprese. E le garanzie sono estese persino ai parenti e ai conviventi – sottolineano Quezel e Carraro -. Ma quanto ci costa mantenere l’eden sanitario dei nostri rappresentanti? Nel 2014 le casse dell’assicurazione sanitaria integrativa hanno coperto rimborsi per 11 milioni e 150.000 euro alla Camera e 6 milioni e 100.000 euro al Senato, e restano comunque in attivo…”

sanità pubblica, beneficia di un enorme privilegio: “Una parte consistente degli emolumenti ai parlamentari serve a coprire l’iscrizione all’assistenza sanitaria integrativa: 526,66 euro al mese per i deputati e 540,27 per i senatori, grazie ai quali possono ottenere il rimborso gratuito di qualsiasi prestazione, o quasi, lenti a contatto comprese. E le garanzie sono estese persino ai parenti e ai conviventi – sottolineano Quezel e Carraro -. Ma quanto ci costa mantenere l’eden sanitario dei nostri rappresentanti? Nel 2014 le casse dell’assicurazione sanitaria integrativa hanno coperto rimborsi per 11 milioni e 150.000 euro alla Camera e 6 milioni e 100.000 euro al Senato, e restano comunque in attivo…”

Inoltre lo smantellamento della sanità porta in dote un peggioramento della qualità dei servizi con il moltiplicarsi di errori. I rischi aumentano e le compagnie si rifiutano di assicurare ospedali e medici. “La malasanità è diventata l’indiziato numero uno: cosi schiaccianti le prove a suo carico che sembra impossibile offrire una risposta diversa al declino della sanità pubblica – scrivono gli autori – Ma al di là dei singoli drammi, cui va destinato il massimo dell’attenzione, del rispetto e della tutela possibili, il sistema sanitario del nostro paese non è cosi brutto, sporco e cattivo come ci viene descritto. Le soluzioni per migliorarlo ci sarebbero, eccome”.

L’AVANZATA DELLE LOBBY ASSICURATIVE – Per quale ragione la politica non interviene mettendo a posto il  Servizio sanitario nazionale? Secondo i due autori, il motivo è che dietro al progressivo arretramento della sanità pubblica, giustificato dalle richieste di spending review dell’Unione, ci sia in realtà la mano delle lobby assicurative che fremono per conquistare il mercato della salute. “Quello che sta succedendo settimana dopo settimana, all’insaputa pressoché di tutti se non degli esperti del settore, e che le compagnie fuggono da un ambito che ritengono poco redditizio – si legge nel libro -. Le gare bandite dalle strutture ospedaliere vanno sempre più spesso deserte. Non si fa vivo nessuno. Ma le assicurazioni non si limitano a fuggire, tutt’altro. La sanità è un piatto ghiottissimo e la tavola che alle compagnie interessa maggiormente è quella delle polizze integrative. Sfasciare la sanità italiana, o anche solo raccontarla come l’ultima della classe, è una strategia che nasconde interessi economici e un business di miliardi”. Interessi che passano per le polizze ai privati cittadini che vogliano mettersi al riparo dall’inefficienza del sistema pubblico.

Servizio sanitario nazionale? Secondo i due autori, il motivo è che dietro al progressivo arretramento della sanità pubblica, giustificato dalle richieste di spending review dell’Unione, ci sia in realtà la mano delle lobby assicurative che fremono per conquistare il mercato della salute. “Quello che sta succedendo settimana dopo settimana, all’insaputa pressoché di tutti se non degli esperti del settore, e che le compagnie fuggono da un ambito che ritengono poco redditizio – si legge nel libro -. Le gare bandite dalle strutture ospedaliere vanno sempre più spesso deserte. Non si fa vivo nessuno. Ma le assicurazioni non si limitano a fuggire, tutt’altro. La sanità è un piatto ghiottissimo e la tavola che alle compagnie interessa maggiormente è quella delle polizze integrative. Sfasciare la sanità italiana, o anche solo raccontarla come l’ultima della classe, è una strategia che nasconde interessi economici e un business di miliardi”. Interessi che passano per le polizze ai privati cittadini che vogliano mettersi al riparo dall’inefficienza del sistema pubblico.

Qualche cifra può essere utile a capire quale sia il mercato dietro a questo progressivo smantellamento della sanità pubblica finalizzato a ridisegnare gli equilibri fra pubblico e privato. Attualmente “su 148 miliardi di spese in sanità sostenute dai cittadini italiani, 36 sono a carico dei privati. Di questi 36, solo il 15 per cento passa attraverso polizze o fondi sanitari  spiegano Quezel e Carraro -. Insomma, a guardarla dal punto di vista delle aziende c’è una vera e propria prateria da colonizzare, costituita da quell’85 per cento di spesa out of pocket ancora sostenuta direttamente”. Il mercato è quindi ampio e la conquista da parte delle compagnie assicurative è solo agli inizi. “Secondo i dati forniti dall’Ania, tra il 2013 e il 2014 gli italiani hanno sborsato per le polizze malattia 2 miliardi di premi, suddivisi fra i maggiori competitor del settore. Innanzitutto Generali, che ha dichiarato oltre 600 milioni di euro sui 7 miliardi raccolti nel ramo danni – si legge nel libro -. Le altre grosse compagini sono risultate UnipolSai (con 557 milioni di euro su 9,7 miliardi complessivi del ramo danni), Rbm Assicurazione Salute (184 milioni circa), Allianz (sempre 184 milioni) e, in coda, Reale Mutua. Tutte realtà per le quali il ramo salute si appresta a diventare come il campo degli zecchini d’oro”.

spiegano Quezel e Carraro -. Insomma, a guardarla dal punto di vista delle aziende c’è una vera e propria prateria da colonizzare, costituita da quell’85 per cento di spesa out of pocket ancora sostenuta direttamente”. Il mercato è quindi ampio e la conquista da parte delle compagnie assicurative è solo agli inizi. “Secondo i dati forniti dall’Ania, tra il 2013 e il 2014 gli italiani hanno sborsato per le polizze malattia 2 miliardi di premi, suddivisi fra i maggiori competitor del settore. Innanzitutto Generali, che ha dichiarato oltre 600 milioni di euro sui 7 miliardi raccolti nel ramo danni – si legge nel libro -. Le altre grosse compagini sono risultate UnipolSai (con 557 milioni di euro su 9,7 miliardi complessivi del ramo danni), Rbm Assicurazione Salute (184 milioni circa), Allianz (sempre 184 milioni) e, in coda, Reale Mutua. Tutte realtà per le quali il ramo salute si appresta a diventare come il campo degli zecchini d’oro”.

IL LAVORO SPORCO E QUELLO PULITO NEL DELITTO PERFETTO – Seguendo il filo conduttore del libro, il discorso sugli interessi in gioco sulla salute pubblica diventano chiari mostrando che partita è in pieno divenire: “In definitiva, è come se i politici stessero facendo il lavoro sporco, comprimendo le fasce di prestazioni sanitarie gratuite e di farmaci acquistabili a costo zero dai malati – riprendono gli autori -. Il lavoro pulito, invece, è affidato alle compagnie di assicurazione, che hanno pronto il pacchetto ideale per venire incontro alle esigenze di chiunque abbia necessita di cura. E, va da se, possa permetterselo”. Così già circolano le stime sulle polizze integrative: secondo quanto riferito dagli autori si parla di 21 milioni di italiani che avranno una polizza integrativa nel 2025. “Si sta delineando uno scenario nel quale, a farla da padrone, saranno quelle tentacolari espressioni del capitalismo finanziario contemporaneo che assemblano funzioni bancarie e funzioni assicurative, senza più distinzioni interne ne soluzioni di continuità”, concludono i due esperti che definiscono il gioco in atto sulla sanità pubblica un vero e proprio “delitto perfetto” .

Notizie correlate: Austerity, measles and mandatory vaccination: cross-regional analysis of vaccination in Italy 2000–14

Svizzera. Contenimento dei costi della sanità, le assicurazioni sono contente