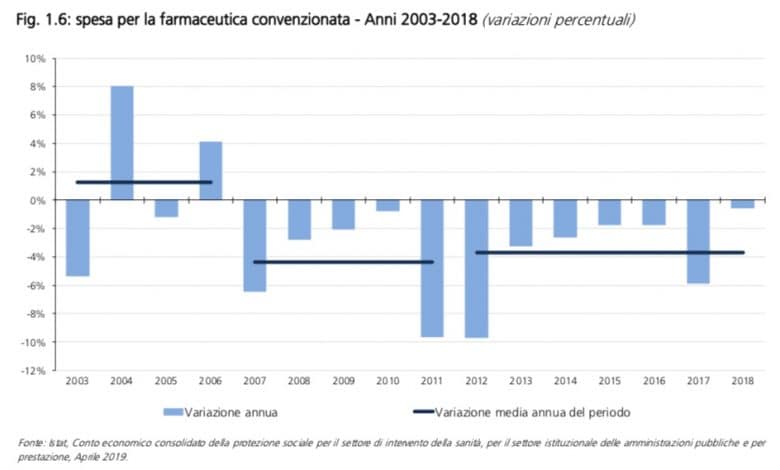

La spesa per la farmaceutica convenzionata passa da un incremento medio annuo dell’1,3% registrato nel periodo 2003-2006 a un tasso di variazione negativo del 4,4% nel periodo 2007-2011, attestandosi a -3,7% nel periodo 2012-2018 (Fig.1.6). Conseguentemente, il peso percentuale sulla spesa sanitaria complessiva si riduce dal 14,7% del 2002 al 6,6% del 2018.

Tale risultato scaturisce essenzialmente dagli strumenti di monitoraggio e di governance della spesa per la farmaceutica convenzionata progressivamente introdotti nel tempo. Fra questi, si ricorda, in primo luogo, la

previsione di un tetto alla spesa per la farmaceutica territoriale, di cui fa parte la spesa per la farmaceutica in convenzione (fissato all’11,35% dal 2013 al 201610) e di un tetto alla sola spesa farmaceutica convenzionata al 7,96% a decorrere dal 2017, con un meccanismo di recupero automatico, in caso di sforamento del tetto, a carico delle aziende farmaceutiche (c.d. pay-back), dei farmacisti e dei grossisti.

In secondo luogo è da ricordare la predisposizione di un sistema di monitoraggio delle prescrizioni farmaceutiche, attraverso le procedure della ricetta elettronica on-line del Sistema tessera sanitaria, gestito dalla RGS.

Unitamente a ciò, l’andamento dell’aggregato di spesa è influenzato anche dal potenziamento della distribuzione diretta dei farmaci, con conseguente redistribuzione dei costi fra le voci della spesa farmaceutica convenzionata e della spesa per i prodotti farmaceutici, come già rilevato in precedenza.

La spesa sanitaria corrente di CE23 è passata nel periodo 2002-2018 da 78.977 milioni di euro a 116.000 milioni di euro (Tab. 1.4), con un incremento in valore assoluto pari a 37.023 milioni di euro e un tasso di crescita medio annuo del 2,4%.

Come già evidenziato, la dinamica della spesa sanitaria rispetto agli anni precedenti risulta sensibilmente diversa a partire dal 2007. Infatti, dal 2002 al 2006 la spesa sanitaria corrente è cresciuta in valore assoluto di 19.971 milioni di euro, con un incremento medio annuo del 5,8%. Nel quinquennio successivo, la crescita è stata in valore assoluto di 11.466 milioni di euro, con un tasso medio annuo del 2,2%. Dal 2011 fino al 2018 la dinamica di crescita della spesa è risultata ancora in diminuzione (+5.586 milioni di euro), con un tasso di crescita medio annuo dello 0,7% confermando, quindi, l’efficacia applicativa delle misure di razionalizzazione della spesa, ivi inclusa l’adozione dei piani di rientro.

Tale evidente cesura nella dinamica osservata dalla spesa sanitaria è principalmente il risultato del salto di paradigma avviato dal 2006 rispetto alla legislazione previgente, a seguito della forte responsabilizzazione regionale e del venir meno della regola “dell’aspettativa del ripiano dei disavanzi”, che in precedenza aveva indotto comportamenti opportunistici da parte delle Regioni, allentando il vincolo di bilancio e rendendo necessaria una rinegoziazione ex-post della cornice finanziaria. Si segnala, in particolare, l’anno 200424, con il conferimento di 2.000 milioni di euro per il concorso statale al ripianamento dei disavanzi registrati dalle regioni nel periodo 2001-2003 e l’anno 200525, con il conferimento di ulteriori 2.000 milioni di euro per il  concorso statale al ripianamento dei disavanzi registrati dalle regioni nel periodo 2002-2004.

concorso statale al ripianamento dei disavanzi registrati dalle regioni nel periodo 2002-2004.

Prodotti farmaceutici. La spesa per i prodotti farmaceutici, comprensiva sia dei costi per farmaci erogati nel corso dei ricoveri ospedalieri che di quelli per la distribuzione diretta e per conto, è aumentata dal 2002 al 2018 di quasi 9.200 milioni di euro, facendo registrare un aumento medio annuo del 10% (Tab. 1.10).

All’interno dei tre intervalli temporali considerati i prodotti farmaceutici hanno fatto registrare un costante aumento in valore assoluto, ma una contrazione in termini di variazione media annua. In particolare, il livello di spesa è aumentato di poco più di 2.000 milioni di euro tra il 2002 e il 2006, di oltre 3.150 milioni di euro tra il 2006 e il 2011 e di quasi 4.000 milioni di euro tra il 2011 e il 2018. Di contro, le variazioni medie annue nei tre periodi risultano in diminuzione: 15,8%, 11% e 6%, rispettivamente.

Il peso percentuale della spesa sanitaria per i prodotti farmaceutici sulla corrispondente spesa complessiva mostra un sensibile innalzamento tra l’inizio e la fine della serie storica considerata visto che dal 3,3% del 2002 arriva al 10,1% del 2018 (Tab. 1.11).

Sulla crescita di tale componente ha influito l’introduzione di farmaci innovativi caratterizzati da prezzi elevati e l’incentivazione della distribuzione diretta dei farmaci. Quest’ultima ha comportato una  ricomposizione della spesa farmaceutica, con conseguente riduzione dei costi per la farmaceutica convenzionata a favore di un incremento di quelli per i prodotti farmaceutici. Nel corso degli anni, in effetti, diversi sistemi sanitari regionali hanno implementato un rafforzamento della distribuzione diretta e per conto dei farmaci a scapito di quella convenzionata. Per quanto riguarda, invece, l’adozione dei costosi farmaci innovativi occorre precisare che questa ha riguardato principalmente la somministrazione di medicinali per la cura dell’epatite C e delle patologie oncologiche.

ricomposizione della spesa farmaceutica, con conseguente riduzione dei costi per la farmaceutica convenzionata a favore di un incremento di quelli per i prodotti farmaceutici. Nel corso degli anni, in effetti, diversi sistemi sanitari regionali hanno implementato un rafforzamento della distribuzione diretta e per conto dei farmaci a scapito di quella convenzionata. Per quanto riguarda, invece, l’adozione dei costosi farmaci innovativi occorre precisare che questa ha riguardato principalmente la somministrazione di medicinali per la cura dell’epatite C e delle patologie oncologiche.

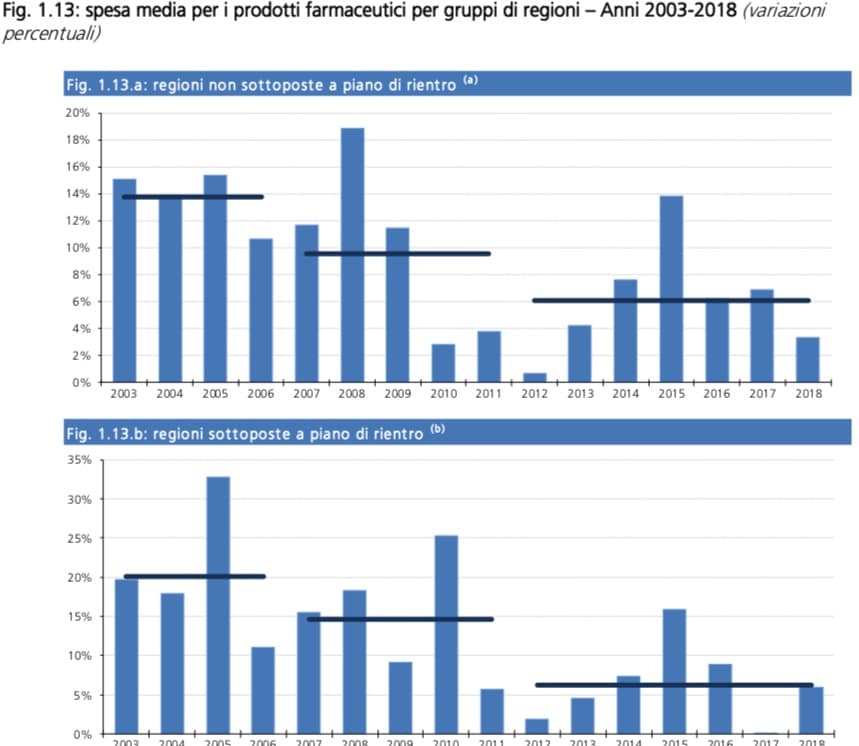

Il contenimento del tasso di variazione media annua è maggiore nelle regioni sottoposte a piano di rientro per le quali da una variazione media annua del 20,1% del periodo 2003-2006 si passa al 14,6% tra il 2007 e il 2011 per arrivare al 6,3% nel settennio finale (Fig. 1.13).

Per le regioni non sottoposte ai piani di rientro da una variazione media annua del 13,7% del periodo 2003-2006 si passa al 9,6% del quinquennio 2007-2011 e si arriva al 6% tra il 2012 e il 2018.

Le autonomie speciali, da una dinamica media annua del 13,8% del primo periodo considerato, si sono attestate al 5% tra il 2012 e il 2018.

Con riferimento al peso percentuale della spesa per i prodotti farmaceutici sulla corrispondente spesa sanitaria complessiva, le regioni sottoposte ai piani di rientro hanno registrato una crescita leggermente maggiore rispetto ai due cluster rimanenti. Nel primo raggruppamento, in effetti, l’incremento registrato tra il primo e l’ultimo anno della serie storica risulta essere dell’8,3%, mentre con riferimento ai restanti due gruppi di regioni l’aumento riscontrato si attesta intorno al 6% circa.

Notizie correlate: Il Rapporto della Ragioneria Generale dello Stato

Report Osservatorio GIMBE n. 7/2019. Il definanziamento 2010-2019del Servizio Sanitario Nazionale