L’Italia è il Paese della Partite IVA

Valigia Blu – 15 febbraio 2023 di Mattia Marasti

Il mercato del lavoro in Italia, come ribadito e sottolineato più volte, versa in uno stato preoccupante. Una crescita negativa dei salari negli ultimi trent’anni, bassa produttività, elevata disoccupazione soprattutto tra giovani e donne. C’è però un altro fenomeno che dovrebbe destare preoccupazione: quello dei lavoratori autonomi.

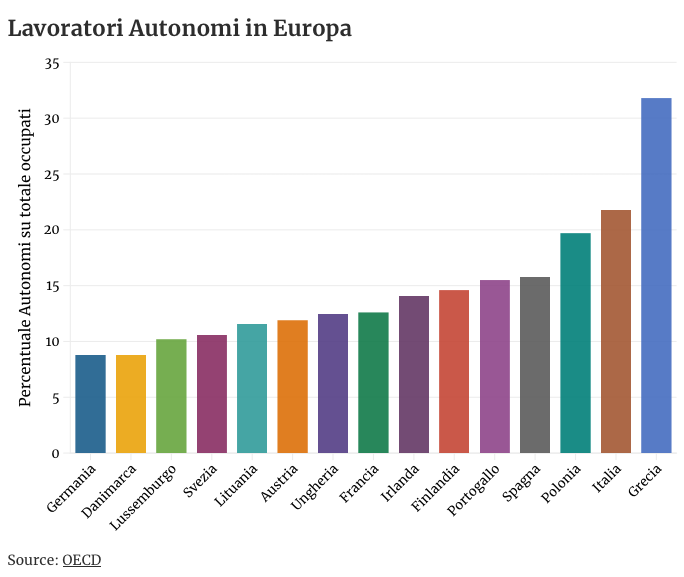

Secondo i dati OECD, infatti, l’incidenza di lavoratori autonomi (ovvero il numero di autonomi sul totale dei lavoratori) è nettamente più alta in Italia rispetto ai nostri partner europei: il 21.8% della forza lavoro sarebbe infatti inquadrato come lavoratore autonomo, contro una media europea del 14,5%. Ancora più impietoso il confronto con paesi di riferimento come Germania e Francia, rispettivamente a 8,8 e 12,6.

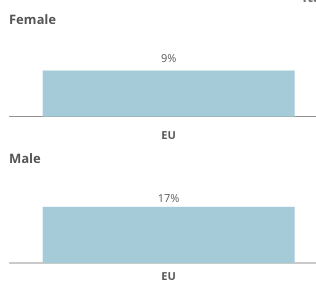

I dati del CEDEFOP (Centro europeo per lo sviluppo della formazione professionale), permettono un’analisi più granulare del fenomeno. In linea con quanto emerge a livello europeo, anche in Italia sono più gli uomini a essere inquadrati come lavoratori autonomi: 15% per le donne e 24% per gli uomini,

I dati del CEDEFOP (Centro europeo per lo sviluppo della formazione professionale), permettono un’analisi più granulare del fenomeno. In linea con quanto emerge a livello europeo, anche in Italia sono più gli uomini a essere inquadrati come lavoratori autonomi: 15% per le donne e 24% per gli uomini,

mentre in Europa la media è 9% e 17%.

mentre in Europa la media è 9% e 17%.

Più interessante è però la differenza per titolo di studio. Nel nostro paese la maggior incidenza di lavoratori autonomi riguarda persone scarsamente qualificate e quelle altamente qualificate. D’altronde i settori in cui è più elevata la densità di lavoratori autonomi permette di comprendere meglio questi dati: se da una parte abbiamo avvocati e architetti, dall’altra ci sono invece professioni che non richiedono titoli di studio.

Quali sono i problemi?

Data l’elevata incidenza di autonomi sulla forza lavoro nel nostro paese, è necessario chiedersi quali siano i problemi che ne derivano e soprattutto quali potrebbero essere le soluzioni.

Il problema principale è ovviamente quello delle finte partite IVA. Nonostante siano lavoratori autonomi, il lavoro di queste finte partite IVA è prettamente da lavoratore dipendente: orari da dipendente, lavoro in pianta stabile nello studio o azienda, senza tuttavia i benefici del lavoro dipendente. Un fenomeno particolarmente sentito ad esempio tra gli architetti: la pagine Instagram Riordine degli Architetti ha mostrato nel corso degli anni la difficoltà da parte degli architetti di entrare come lavoratori dipendenti in vari studi, lasciando aperta quindi solo la pista della partita IVA. Questo non è tipico solo dei piccoli studi di provincia, spiegano, ma anche di studi rinomati che pur vantando sulla carta pochissimi dipendenti presentano poi nelle loro presentazioni sul sito ufficiale una vasta pletora di collaboratori.

Come spiegano gli avvocati Danilo Lombardo e Raffaella Calamandrei, non è semplice discernere un rapporto di tipo subordinato da uno autonomo soprattutto in certi settori. In un primo momento, spiega Calamandrei, era intervenuta la riforma del lavoro Fornero del 2012 per cercare di arginare il fenomeno, chiarendo le condizioni affinché il lavoro fosse considerato subordinato: un luogo di lavoro fisso, ad esempio una postazione riservata nello studio, la durata specifica della collaborazione e condizioni sul fatturato.

Successivamente anche il Jobs act è intervenuto cercando di disciplinare la materia e contrastare il fenomeno. Tutt’oggi però la situazione è alquanto labile dal punto di vista giuridico. Ma è dal punto di vista economico che la situazione si fa più drammatica.

Successivamente anche il Jobs act è intervenuto cercando di disciplinare la materia e contrastare il fenomeno. Tutt’oggi però la situazione è alquanto labile dal punto di vista giuridico. Ma è dal punto di vista economico che la situazione si fa più drammatica.

Il ricorso alle partite IVA dipende sia dalla flessibilità con cui il datore di lavoro può terminare il contratto rispetto a un lavoratore dipendente sia dai minori costi che comporta. Se questi sono spesso considerati come flagelli che colpiscono il mercato del lavoro italiano, gli studi mostrano che vi sono effetti pesantemente negativi della flessibilità del mercato del lavoro sulla produttività. Il ricorso alle false partite IVA contribuisce a peggiorare la dinamica della produttività del nostro paese.

La partita IVA, racconta Michele Razzetti su Vanity Fair, non è un problema in sé. Ci sono tanti professionisti, sia nel campo dell’architettura sia in altri campi, che da partite IVA riescono ad avere un successo tanto economico quanto professionale. Al contrario però le false partite IVA inglobano i lati peggiori dei due mondi: da una parte le basse remunerazioni e la mancata autonomia dei lavoratori dipendenti, dall’altra le mancate tutele. Sono altri due problemi su cui la politica e il dibattito pubblico dovrebbero prestare attenzione.

Prima di tutto, quindi, c’è il tema delle tutele per le partite IVA, nonostante nel corso degli anni si sia assistito a un miglioramento da questo punto di vista, con il Jobs act dei lavoratori autonomi, del governo Gentiloni che ha riconosciuto una serie di diritti ai lavoratori autonomi. E poi con l’introduzione nel 2021 dell’ISCRO, una cassa integrazione per i lavoratori autonomi: la pandemia ha avuto un effetto pesante proprio sulla categoria, lasciata da sola davanti a prospettive incerte. D’altronde proprio la mancanza di tutele è, secondo gli esperti, uno dei fattori che sta trainando il calo delle partite IVA nel nostro paese.

C’è poi la necessità di una rete in cui inserirsi. I lavoratori autonomi, a differenza di quelli dipendenti, sono spesso caratterizzati da un approccio a portfolio, quindi con una serie di diversi clienti. Spesso però chi vuole inserirsi come lavoratore autonomo manca di un’assistenza per costruire queste rete di contatti. Questo porta a un sistema estremamente competitivo e senza vie d’uscita, soprattutto per settori come quello del lavoro culturale. Un settore privo di tutele e di sbocchi in cui si parla sempre di più dei problemi riguardanti ansia, stress e deterioramento della salute mentale di chi ne fa parte.

Infine, c’è il problema della tassazione. Nel corso degli anni, proprio in virtù dell’elevata presenza di lavoratori autonomi, i governi che si sono susseguiti hanno varato riforme fiscali in qualche modo per venire incontro ai lavoratori autonomi. In particolare l’introduzione del regime forfettario. Il fine era anche quello di semplificare la giungla di agevolazioni che prima comprendeva il regime dei minimi o quello delle nuove iniziative produttive, tanto per fare due esempi.

Il regime forfettario prevede un’aliquota fiscale unica al 15% salvo scendere al 5% per le nuove attività sotto una determinata soglia, una sorta di flat tax per i lavoratori autonomi. In un primo momento il governo Renzi fissò diversi limiti per le varie categorie di lavoratori autonomi. Con il passare dei governi, però, questa soglia è stata innalzata prima a 65.000 euro e infine proprio dal governo Meloni a 85.000 euro.

Il regime forfettario prevede un’aliquota fiscale unica al 15% salvo scendere al 5% per le nuove attività sotto una determinata soglia, una sorta di flat tax per i lavoratori autonomi. In un primo momento il governo Renzi fissò diversi limiti per le varie categorie di lavoratori autonomi. Con il passare dei governi, però, questa soglia è stata innalzata prima a 65.000 euro e infine proprio dal governo Meloni a 85.000 euro.

Perché si tratta di un regime fiscale discutibile? Di fatto il problema risiede proprio nell’idea stessa di flat tax, un cavallo di battaglia delle destre che vorrebbero riformare l’IRPEF spingendo il paese in quella direzione. Scendendo nel dettaglio, il problema principale della flat tax sugli autonomi riguarda in particolare il valore di soglia. Poiché fino a un certo valore (che abbiamo visto essere 85.000 euro) il lavoratore autonomo gode di una tassazione privilegiata, ciò incentiva evasione ed elusione. Infatti il lavoratore autonomo cercherà di ridurre la base imponibile su cui andrà poi a pagare le tasse per rientrare all’interno della platea degli interessati.

A dimostrarlo ci sono proprio i dati sull’evasione fiscale. Secondo i dati della Relazione sull’Economia non osservata e sull’evasione fiscale contributiva, è proprio l’IRPEF da lavoro autonomo l’imposta che viene evasa maggiormente. Inoltre, mentre negli ultimi anni abbiamo visto una diminuzione dell’evasione fiscale in Italia e una diminuzione della propensione all’evasione dell’IVA, l’IRPEF da lavoro autonomo ha visto un aumento della stessa del 3.2% tra il 2015 e il 2019.

Non sono però finite le problematiche della tassazione delle partite IVA. Da una parte l’elevata incertezza sulla soglia, che viene periodicamente utilizzata dalla politica per mero calcolo elettorale, porta a difficoltà notevoli nella compilazione dei business plan; dall’altra stiamo parlando spesso di una quota esigua di partite IVA. Secondo i calcoli dell’associazione ACTA, la recente riforma del regime forfettario voluta dal governo Meloni andrebbe a interessare il 2,7% delle partite IVA, circa 100.000 contribuenti su un totale di oltre 3 milioni. Una scelta in qualche modo incomprensibile se si pensa che vi è una cospicua parte di lavoratori autonomi che sono considerati come lavoratori poveri. Mentre il governo Meloni ha pensato di agire tagliando di fatto le tasse per quelli più abbienti, nulla ha fatto per i lavoratori più in difficoltà.

Non meno importante è poi la differenza di trattamento tra lavoratori dipendenti e autonomi: un lavoratore autonomo a parità di reddito arriva a pagare fino a tre volte in meno rispetto a un lavoratore dipendente, questo già a fronte di una consistente differenza rispetto all’evasione.

Lavoratori autonomi e imprenditorialità

Nonostante le problematiche appena espresse il lavoro autonomo gode di una discreta popolarità  soprattutto tra i giovanissimi. Un recente sondaggio svolto sui neodiplomati riporta come buona parte dei giovani punti a un lavoro autonomo o a un’esperienza imprenditoriale. Soltanto il 25% dei giovani punta a un lavoro dipendente, mentre il 35% non ha ancora sciolto la riserva. Da una parte è encomiabile e apprezzabile il fatto che i giovani vogliano intraprendere una carriera imprenditoriale o di lavoratore autonomo, ma allo stesso tempo c’è da chiedersi se il quadro sia figlio di una certa narrazione o di una valutazione oggettiva della situazione lavorativa.

soprattutto tra i giovanissimi. Un recente sondaggio svolto sui neodiplomati riporta come buona parte dei giovani punti a un lavoro autonomo o a un’esperienza imprenditoriale. Soltanto il 25% dei giovani punta a un lavoro dipendente, mentre il 35% non ha ancora sciolto la riserva. Da una parte è encomiabile e apprezzabile il fatto che i giovani vogliano intraprendere una carriera imprenditoriale o di lavoratore autonomo, ma allo stesso tempo c’è da chiedersi se il quadro sia figlio di una certa narrazione o di una valutazione oggettiva della situazione lavorativa.

D’altronde in Italia da anni il mito del posto fisso, agitato più da giornali e cultura che non dalla popolazione, non esiste più, surclassato da sogni di ricchezza e di “self made man”. Una speranza che però si scontra con una mobilità sociale pressoché inesistente: in Italia chi nasce povero rimane povero. E che forse manifesta la voglia di riscatto rispetto a un mondo del lavoro basato sempre di più su bassi salari, orari di lavoro inconciliabili con la vita privata e scarse opportunità di carriera. Questo desiderio, però, rischia di rimanere inconciliabile con la realtà.

__________________________

Nota

Le “False Partite IVA”

La Legge n.92/2012 ha definito due tipologie contrattuali di lavoro: subordinato ed autonomo.

La Legge n.92/2012 ha definito due tipologie contrattuali di lavoro: subordinato ed autonomo.

Tale distinzione nasce dalla necessità di arginare un fenomeno in continua crescita: quello delle false Partite IVA che celano collaborazioni di tutt’altra natura, nelle quali si riscontra l’elemento della subordinazione.

Con l’espressione “lavoro subordinato” si intende un rapporto con il quale il lavoratore si impegna a mettere a disposizione di un datore di lavoro il proprio lavoro in modo continuativo e subordinato, ricevendo in cambio una retribuzione per l’attività svolta, la tutela dei diritti sanciti per legge (es. ferie e malattie pagate, indennità in caso di licenziamento involontario, periodi di aspettativa per gravi motivi, ecc.) e una copertura previdenziale.

Quindi stringendo un rapporto di lavoro subordinato con un’azienda, il lavoratore intraprende una “relazione” vincolata da un contratto, volto a stabilire – tra le altre cose – il numero di ore di lavoro e la retribuzione percepita. Al contrario, se lo stesso soggetto decide di aprire una Partita IVA per collaborare con una ditta, un ente pubblico, ecc., ha pur sempre un contratto a regolamentare il suo lavoro, ma sarà libero di scegliere come e quando dedicarsi ad esso, con l’unico vincolo del raggiungimento degli obiettivi.

Un contratto da lavoratori autonomi è diverso da qualsiasi lavoro subordinato. Con un contratto da lavoro autonomo nessuno potrà mai obbligare a seguire orari, giorni e luoghi di lavoro. Al massimo potranno suggerirti di scegliere un giorno utile da passare in azienda e/o indicare delle consegne intermedie, grazie alle quali potrai organizzare meglio il workflow. Lavorare in proprio significa avere la possibilità di stabilire gli orari, dettare le richieste economiche e scegliere la postazione più comoda. Difatti, è una scelta che in tanti fanno per avere maggiore flessibilità. Quando parliamo di false Partite IVA, invece, ogni eventuale distinzione diventa complessa: talvolta, chi sceglie di intraprendere la strada della libertà economica si trova, poi, a dover restare in ufficio per le otto ore lavorative “canoniche” o a rispettare regole molto stringenti.

La Legge fa differenza tra coloro che possono essere considerati delle false Partite IVA e i soggetti che svolgono un lavoro autonomo “atipico”. Sono esentati dall’obbligo di identificare uno specifico progetto:

- gli agenti di commercio;

- i professionisti iscritti ad un Albo (es. avvocati, medici, psicologi, biologi, ecc.);

- i componenti di organi di amministrazione (come i sindaci);

- coloro che percepiscono pensioni di vecchiaia;

- i collaboratori delle Pubbliche Amministrazioni;

- chi svolge collaborazioni nei confronti di Associazioni.

L’articolo n.69-bis del D.Lgs n.276/2003 permette di identificare le false Partite IVA. Infatti, salvo prova contraria da parte del committente, le prestazioni effettuate da lavoratori in possesso di Partita IVA sono riqualificate come rapporti di lavoro dipendente qualora ricorrano almeno due condizioni tra le seguenti:

- la collaborazione duri per più di 8 mesi per due anni consecutivi (precisamente, 241 giorni anche non consecutivi);

- il corrispettivo derivante da questa attività costituisca più dell’80% dei corrispettivi annui percepiti dal professionista;

- il collaboratore disponga di una postazione fissa di lavoro presso una delle sedi del committente;

Nel caso degli Informatori Scientifici occorre fare una distinzione fra informatori scientifici del farmaco da prescrizione che devono seguire il D.Lgs 219/06 e informatori scientifici del parafarmaco, intendendo genericamente con parafarmaco le sostanze e i prodotti comunemente venduti in farmacia (OTC, integratori, nutraceutici, dermocosmetici, latti per neonati, dispositivi, ecc.).

Nel caso degli Informatori Scientifici occorre fare una distinzione fra informatori scientifici del farmaco da prescrizione che devono seguire il D.Lgs 219/06 e informatori scientifici del parafarmaco, intendendo genericamente con parafarmaco le sostanze e i prodotti comunemente venduti in farmacia (OTC, integratori, nutraceutici, dermocosmetici, latti per neonati, dispositivi, ecc.).

Nel caso degli Informatori Scientifici del Farmaco (ISF) la legge non prescrive il tipo di contratto di lavoro a cui devono sottostare per cui è possibile sia il contratto da lavoro subordinato (CCNL chimici) sia il contratto di lavoro autonomo. Agli ISF però (subordinato o autonomo) è vietata qualsiasi attività di vendita per cui, se autonomo, non può essere inquadrato come agente di commercio.

Gli Informatori Scientifici del parafarmaco invece non hanno vincoli di legge per cui, anche se fra loro possono essere applicati sia contratti da lavoro subordinato sia autonomo, la distinzione è fra chi ha attività di vendita diretta per i quali, se autonomo, può essere applicato il contratto di agenzia e chi non ha attività di vendita.

In tutti i casi il fenomeno delle false Partite IVA che nascondono, in realtà, dei veri rapporti di lavoro subordinato è diffusissimo.

Ciò è dovuto al fatto che nel mercato del lavoro continua ad esserci una profonda differenza di trattamento e di tutele tra i lavoratori subordinati, ai quali si applicano tutte le norme di protezione del lavoro e previdenziali e i diritti previsti dalla legge e dalla contrattazione collettiva, ed i lavoratori assunti con altre forme contrattuali.

Co.co.co., stagisti, tirocinanti, partite Iva: sono molte le forme di assunzione del personale che, a causa della tipologia di contratto utilizzata, non consentono al lavoratore di avere accesso a tutta una serie di diritti fondamentali, come la disoccupazione, la malattia, la maternità, ecc..

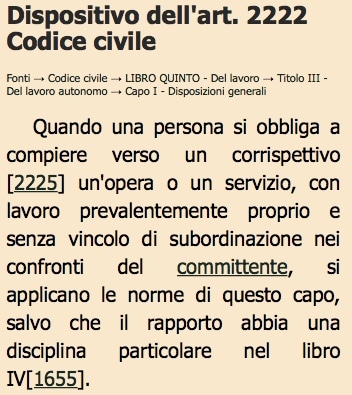

Le partite Iva sono, secondo la legge, i lavoratori autonomi, ossia quei lavoratori che, senza alcun vincolo di subordinazione, assumono l’incarico di eseguire un’opera o un servizio professionale a favore del committente, senza essere inseriti stabilmente nell’organizzazione aziendale. Il lavoratore autonomo, alla scadenza prevista nel contratto di lavoro autonomo, consegna il bene o il servizio al cliente e viene pagato con il corrispettivo pattuito. A quel punto, una volta ricevuto il pagamento, il lavoratore autonomo emette fattura a favore del cliente e provvede in modo autonomo a pagare le tasse ed i contributi previdenziali al proprio ente previdenziale di riferimento.

Le false partita Iva sono quei lavoratori che pur essendo formalmente impiegati come lavoratori autonomi sono, in realtà, dei veri e propri lavoratori subordinati in quanto, nel reale svolgimento del rapporto, prestano la loro attività di lavoro con modalità tipiche del lavoro dipendente.

Ci sono una serie di elementi che caratterizzano le modalità di svolgimento del rapporto di lavoro dai quali si può desumere che si tratta di una falsa partita Iva.

Tra questi elementi possiamo indicare, tra gli altri, il fatto che il lavoratore autonomo assunto con partita Iva:

- è soggetto alle direttive del datore di lavoro nell’esecuzione della prestazione di lavoro;

- deve rispettare un orario di lavoro fisso;

- deve recarsi, per svolgere la prestazione di lavoro, nel luogo indicato dal datore di lavoro;

- utilizza, per rendere la prestazione, gli strumenti messi a disposizione dal datore di lavoro;

- deve comunicare preventivamente eventuali assenze;

- svolge un’attività del tutto analoga ad altri colleghi assunti come dipendenti;

- è stabilmente inserito nell’organizzazione aziendale del datore di lavoro.

- deve relazionare periodicamente la propria attività

Il rapporto di lavoro con la falsa partita Iva, su iniziativa del lavoratore stesso oppure tramite un accertamento condotto dagli organi ispettivi di Inps, Inail o Ispettorato del lavoro, può essere riqualificato in un rapporto di lavoro subordinato sin dalla data del suo inizio.

Dalla riqualificazione del rapporto deriva il diritto del lavoratore a percepire le cosiddette differenze retributive (ove esistenti), ossia, la differenza tra il trattamento economico che sarebbe spettato al lavoratore se fosse stato assunto sin dall’inizio come dipendente e il trattamento economico ricevuto in qualità di partita Iva.

Inoltre, l’Inps e l’Inail possono chiedere al datore di lavoro di versare tutti i contributi previdenziali ed assistenziali che avrebbe dovuto versare se il lavoratore fosse stato assunto sin dall’inizio come dipendente.

Infine, il rapporto di lavoro diventa un rapporto di lavoro subordinato a tempo indeterminato, con tutte le conseguenze del caso in termini di modifica delle mansioni, trasferimento, licenziamento, tutele del lavoratore in caso di malattia, infortunio, gravidanza, handicap, etc.

Notizie correlate: Le false partite IVA. Due sentenze emblematiche