Nuova tassazione del fringe benefit

La legge di bilancio 2020 ha previsto nuove regole per il calcolo della tassazione dell’auto usata dal dipendente in relazione alle emissioni di CO2

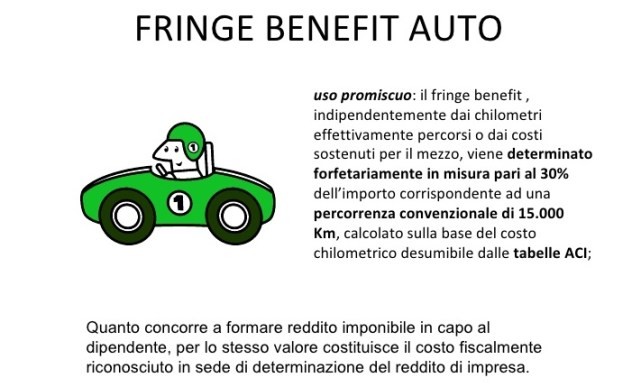

L’auto concessa dall’azienda al dipendente in uso promiscuo costituisce una forma di remunerazione “in natura” complementare alla retribuzione principale “in denaro” e soggetta a tassazione prevista per il fringe benefit (reddito da lavoro dipendente in natura) di cui all’articolo 51, comma 4, lettera a) del  Tuir.

Tuir.

Tale norma è stata recentemente modificata dall’art. 1, comma 632 della Legge di Bilancio 2020 (legge 160/2019).

Sul Supplemento n. 47 della Gazzetta Ufficiale 305 del 31 dicembre 2019 sono stati pubblicati gli aggiornamenti ai costi chilometrici delle autovetture e dei motocicli che servono alle aziende per calcolare ai fini fiscali il valore del reddito in natura da conteggiare nella retribuzione (per tassazione Irpef e contributi) nel caso in cui i mezzi in questione vengano utilizzati dai lavoratori anche nel tempo libero.

Sono aggiornamenti più importanti del solito: si tratta dei valori che fungeranno da base per applicare la stretta prevista dalla legge di Bilancio dal 1° luglio prossimo.

La tassazione del suddetto fringe benefit è attualmente disciplinata dall’art. 51, comma 4, lett a) del Tuir ai sensi del quale il valore imponibile è determinato assumendo una misura percentuale (30%) dell’importocorrispondente ad una percorrenza convenzionale annua di 15mila chilometri, calcolato sulla base del costo chilometrico stabilito dalle tabelle ACI, al netto di quanto eventualmente trattenuto al dipendente.

La percentuale di tassazione attualmente in vigore pari al 30% continua ad applicarsi per i veicoli concessi in uso promiscuo con contratti stipulati fino al 30.06.2020.

Nuove regole per i fringe benefit dal 1 luglio 2020

Nuove regole per i fringe benefit dal 1 luglio 2020

Per i veicoli concessi in uso promiscuo con contratti stipulati a partire dal 1° luglio 2020, ai fini del calcolo, occorrerà considerare il grado di inquinamento del veicolo, espresso in termini di emissioni di CO2.

In particolare, l’art. 1 comma 632 della legge di Bilancio 2020, modifica l’art. 51, comma 4, lett a) del Tuir, prevedendo che, l’attuale modalità di calcolo (ferma restando la percorrenza convenzionale di 15.000 chilometri calcolata sulla base del costo chilometrico ACI, al netto delle somme eventualmente trattenute al dipendente), cambierà con riferimento alla percentuale da applicare, nel modo seguente:

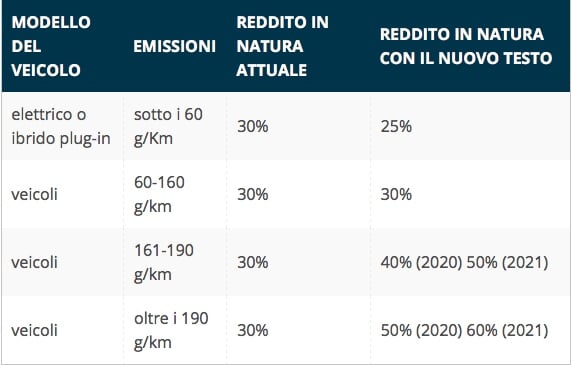

- 25% per i veicoli con valori di emissione di CO2 fino a 60g/km;

- 30% per i veicoli con valori di emissione di CO2 superiori a 60g/km ma non a 160g/km;

- 40% per i veicoli con valori di emissione di CO2 superiori a 160g/km ma non a 190g/km;

- 50% per i veicoli con valori di emissione di CO2 superiore a 190g/km.

In aggiunta, a decorrere dal 1.1.2021, fermo restando le percentuali sopra indicate per i veicoli con emissioni di CO2 sino a 160g/km, per gli altri veicoli ci sarà un ulteriore incremento pari a:

- 50% per i veicoli con valori di emissione di CO2 superiori a 160g/km ma non a 190g/km;

- 60% per i veicoli con valori di emissione di CO2 superiore a 190g/km.

La strategia del legislatore, di prevedere una tassazione più aspra per le auto maggiormente inquinanti, risponde all’esigenza diffusa di incentivare l’acquisto di auto “ecologiche”.

Deducibilità per l’impresa

Per quanto riguarda il datore di lavoro, la normativa resta invariata e precisamente:

- le spese e gli altri componenti negativi relativi agli autoveicoli concessi in uso promiscuo ai dipendenti sono deducibili in misura pari al 70% del loro ammontare (cfr. art. 164, TUIR);

- non sono previsti limiti alla deducibilità del 70% dei costi sostenuti (al contrario di quanto stabilito nei criteri ordinari di deducibilità delle autovetture (20%, limite di 18.075,99);

- la deduzione del 70% dei costi è subordinata al fatto che l’utilizzo promiscuo dell’autovettura da parte del dipendente avvenga per la maggior parte del periodo d’imposta.

Le nuove tabelle predisposte da ACI ed Agenzia delle Entrate sono suddivise per semestri: dal 1° gennaio al 30 giugno e dal 1° luglio al 30 dicembre 2020. La motivazione della pubblicazione delle differenti tariffe per il calcolo dei fringe benefit per le auto aziendali di dipendenti in trasferta è costituita dalle novità introdotte dalla Legge di Bilancio 2020.

Le nuove tabelle predisposte da ACI ed Agenzia delle Entrate sono suddivise per semestri: dal 1° gennaio al 30 giugno e dal 1° luglio al 30 dicembre 2020. La motivazione della pubblicazione delle differenti tariffe per il calcolo dei fringe benefit per le auto aziendali di dipendenti in trasferta è costituita dalle novità introdotte dalla Legge di Bilancio 2020.

Per i contratti stipulati dal 1° luglio 2020 entreranno in vigore le nuove regole di tassazione delle auto aziendali concesse in uso promiscuo, con una penalizzazione per i veicoli maggiormente inquinanti.

I rimborsi chilometrici vengono erogati nei confronti dei lavoratori per spese relative a costi proporzionali all’utilizzo, ovvero collegati all’utilizzo del mezzo (costo del carburante, di manutenzione e riparazione, costo dei pneumatici ecc) e costi non proporzionali, ovvero indipendenti dal reale utilizzo del mezzo (assicurazione, bollo auto).

Per la richiesta dei rimborsi chilometrici le spese devono essere appositamente documentate.

Nelle tabelle ACI 2020 per i rimborsi chilometrici vengono suddivise innanzitutto le auto in produzione e quelle fuori produzione. Le stesse poi sono suddivisi in base alla tipologia di alimentazione: a benzina, metano, gasolio, gpl o elettrici. Le tabelle contengono inoltre anche i dati necessari per i rimborsi chilometrici nell’utilizzo di motoveicoli.

Esempi

Si supponga che a un dipendente venga concessa, in data 1° gennaio 2020, per l’intero anno, in uso promiscuo, una vettura BMW, modello 340IA 3.0 326 CV Gran Turismo.

In base alle tabelle ACI in vigore dal 1° gennaio 2020 (pubblicate sulla G.U. 31 dicembre 2019, n. 305), il costo per chilometro ai fini del calcolo del fringe benefit è pari a 0,8574.

Pertanto, il fringe benefit per il dipendente sarà pari a: (0,8574 x 15.000) x 30% = 3.858,30

Alfa Romeo Giulietta 1.4 turbo a benzina da 120 cavalli, una delle poche vetture medie che ha una certa diffusione nelle flotte aziendali ed emette più di 160 g/km di CO2. Nelle tabelle 2019, il suo costo chilometrico in caso di percorrenza di 15mila chilometri annui era di 0,5350 euro, per un reddito in natura (30% del costo di esercizio totale su 15mila chilometri) di 2.407,32 euro. Nelle tabelle 2020, si sale a 0,5577 euro al chilometro, per un totale di 2.509,43 euro con le regole attuali, di 3.346,20 dal 1° luglio e di 4.182,75 dal 2021.

Alfa Romeo Giulietta 1.4 turbo a benzina da 120 cavalli, una delle poche vetture medie che ha una certa diffusione nelle flotte aziendali ed emette più di 160 g/km di CO2. Nelle tabelle 2019, il suo costo chilometrico in caso di percorrenza di 15mila chilometri annui era di 0,5350 euro, per un reddito in natura (30% del costo di esercizio totale su 15mila chilometri) di 2.407,32 euro. Nelle tabelle 2020, si sale a 0,5577 euro al chilometro, per un totale di 2.509,43 euro con le regole attuali, di 3.346,20 dal 1° luglio e di 4.182,75 dal 2021.

Come risulta evidente, l’incremento della tassazione per la concessione in uso promiscuo del veicolo determinerà, da parte delle imprese interessate, un ripensamento sulle politiche aziendali. Infatti, in alcuni casi, per il datore di lavoro potrebbe essere più conveniente optare per il rimborso al dipendente per l’utilizzo dell’auto propria anziché dare in uso allo stesso un’auto aziendale.