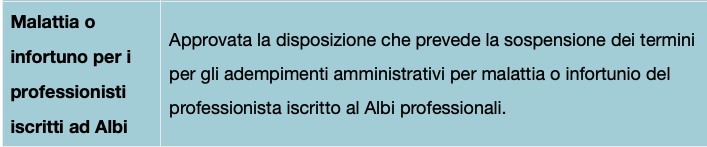

La Commissione bilancio del Senato ha approvato un emendamento alla legge di bilancio (a firma Andrea  de Bertoldi (FdI, nella foto a destra))che introduce una nuova disciplina a tutela delle partite Iva in caso di infortunio e malattia. La modifica, di fatto, prevede nuove regole per la gestione degli adempimenti in caso di sospensione delle attività per cause considerate di forza maggiore, in modo tale da assicurare maggiori garanzie sia ai liberi professionisti che agli intermediari (Consulenti del lavoro e Commercialisti) che li seguono.

de Bertoldi (FdI, nella foto a destra))che introduce una nuova disciplina a tutela delle partite Iva in caso di infortunio e malattia. La modifica, di fatto, prevede nuove regole per la gestione degli adempimenti in caso di sospensione delle attività per cause considerate di forza maggiore, in modo tale da assicurare maggiori garanzie sia ai liberi professionisti che agli intermediari (Consulenti del lavoro e Commercialisti) che li seguono.

Come si legge in una nota stampa rilasciata dall’ANC (Associazione Nazionale Commercialisti), l’emendamento approvato stabilisce che “in caso di ricovero del libero professionista in ospedale per grave malattia, o infortunio, o intervento chirurgico, ovvero in caso di cure domiciliari, se sostitutive del ricovero ospedaliero, che comportano una inabilità temporanea all’esercizio dell’attività professionale, nessuna responsabilità è imputata al libero professionista, o al suo cliente, a causa della scadenza di un termine tributario stabilito in favore della Pubblica amministrazione”.

Con il nuovo emendamento alla legge di bilancio le cose potrebbero quindi completamente cambiare per i liberi professionisti a livello strutturale.

La norma interessa solo i lavoratori autonomi che sono iscritti ad un albo professionale: notai, avvocati, commercialisti, architetti, geometri, ecc. Sono esclusi, quindi, e nonostante le proteste, i 430mila tributaristi iscritti alla Gestione separata dell’Inps.

In virtù di quanto previsto dalla manovra, i professionisti che rimangono a casa in malattia o che sono ricoverati per una patologia in corso, per accertamenti, per un intervento chirurgico o per un infortunio grave e che hanno uina’bilità temporanea di più di tre giornisono momentaneamente esonerati da ogni responsabilità fiscale e, quindi, non sono sanzionabili in caso di mancato rispetto delle scadenze.

Come segnalato, l’esonero riguarda solo l’aspetto fiscale legato agli adempimenti tributari, come ad esempio le scadenze per il rispetto delle imposte. Nessuna deroga, invece, per quanto riguarda le liti con l’amministrazione finanziaria e con gli enti impositori o per le scadenze previdenziali o giudiziarie.

Come segnalato, l’esonero riguarda solo l’aspetto fiscale legato agli adempimenti tributari, come ad esempio le scadenze per il rispetto delle imposte. Nessuna deroga, invece, per quanto riguarda le liti con l’amministrazione finanziaria e con gli enti impositori o per le scadenze previdenziali o giudiziarie.

In sintesi: la novità riguarda la sospensione degli adempimenti tributari per i quali sono previste delle sanzioni pecuniarie e penali in capo al professionista iscritto ad un albo e al suo cliente. Tale sospensione scatta in caso di inabilità temporanea per più di tre giorni a causa di:

- malattia a casa;

- ricovero per malattia, intervento chirurgico o infortunio sul lavoro.

Adempimenti congelati anche in caso di parto prematuro. La sospensione dura:

- 30 giorni in caso di interruzione della gravidanza oltre il terzo mese;

- 30 giorni dalla data di fine malattia o di dimissioni dalla struttura sanitaria;

- fino a 60 giorni dalla data di ricovero o di malattia.

Il versamento di quanto dovuto nel periodo di sospensione va versato entro il primo giorno successivo alla scadenza, presentando:

- certificato di malattia;

- copia del mandato professionale dato dal cliente prima della malattia, del ricovero o dell’infortunio.

In caso di decesso del professionista, e sempre che esista un mandato da parte di un cliente, la durata della sospensione sarà di sei mesi dalla data della morte.

Attenzione alle false dichiarazioni: si rischia una sanzione da 2.500 a 7.750 euro, sia per il professionista sia per chi lo aiuta a fare il furbo (ad esempio, il medico che firma un falso certificato).

E per quei professionisti che sono rimasti tagliati fuori da questa norma restano ben poche speranze che vengano apportate modifiche alle nuove regole nell’attuale Legge di Bilancio, e questo per via dei tempi stretti legati al fatto che l’approvazione definitiva deve arrivare entro l’ultimo giorno dell’anno.

Si è conclusa il 29 dicembre 2021, la procedura di approvazione della legge di bilancio 2022 da parte del Parlamento. Attraverso l’applicazione del voto di fiducia espresso dalla Camera dei deputati

Fonte: Malattia dei professionisti: come funziona dal 2022

Note:

Le agevolazioni del Regime forfettario 2022

Il Regime forfettario è un Regime agevolato, ovvero nella sua disciplina sono presenti precise caratteristiche che garantiscono una gestione più semplice della tua attività, di seguito le principali:

- Non si applica l’IVA in fattura

- Non è obbligatorio emettere fattura elettronica, ovvero una fattura che deve essere obbligatoriamente inviata all’Agenzia delle entrate e che quindi una volta emessa non è più modificabile

- Si è esonerati dalla registrazione delle fatture

- Non sei soggetto ad Irpef L’imposta sul Reddito delle Persone Fisiche, il presupposto che fa sorgere l’obbligazione tributaria è rappresentato dalla percezione di una delle 6 categorie di reddito elencate all’interno del TUIR: redditi fondiari, redditi di capitale, redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di impresa, redditi… Leggi (Imposta L’imposta è un tributo che prevede il prelevamento coattivo di denaro ad un soggetto per il finanziamento della spesa pubblica in generale. Lo Stato impone il pagamento delle imposte in forza della sovranità riconosciutagli dalla legge. L’imposta presenta alcuni elementi essenziali come: Il presupposto, l’evento… Leggi sul Reddito Insieme delle entrate conseguite da un soggetto in un determinato periodo di tempo – in genere coincidente con l’anno solare – a seguito dell’esercizio di un’attività, del godimento di un bene o dell’effettuazione di una operazione. Leggi delle Persone Fisiche) e addizionali comunali e regionali (pagate nel Regime Ordinario) ma sei soggetto all’Imposta Sostitutiva.

- Il reddito imponibile (sul quale verranno calcolati imposta e contributi) è calcolato con un coefficiente di redditività, ovvero una percentuale specifica in base alla tua attività. Non dovrai quindi sottrarre ai ricavi i costi da te effettivamente sostenuti ma gli stessi saranno conteggiati in base alla percentuale del coefficiente di redditività.

L’adesione al Regime forfettario è possibile solo nel momento in cui si rispettano precise condizioni, argomento che dettaglieremo nel prossimo paragrafo.