Fatturazione elettronica per forfettari, come gestirla? La guida per gli inesperti

Da questo 1o Luglio 2022 una modifica sostanziale avverrà per tutti coloro i quali posseggano una partita IVA. Questa misura è specificamente rivolta a chi aderisce al regime forfettario, ovvero destinata a quegli operatori economici di ridotte dimensioni che hanno avuto ricavi non superiori a 65000 euro. Come è possibile leggere sul portale ufficiale dell’Agenzia delle Entrate, il regime forfetario prevede rilevanti semplificazioni ai fini IVA e ai fini contabili, e consente, altresì, la determinazione forfetaria del reddito da assoggettare a un’unica imposta in sostituzione di quelle ordinariamente previste, nonché di accedere ad un regime contributivo opzionale per le imprese. Quello che però accadrà fra pochi giorni sarà l’obbligo, per i succitati possessori di partita IVA, di utilizzare la fatturazione elettronica. Scendiamo, allora, nel dettaglio per chiarire meglio la faccenda.

Da questo 1o Luglio 2022 una modifica sostanziale avverrà per tutti coloro i quali posseggano una partita IVA. Questa misura è specificamente rivolta a chi aderisce al regime forfettario, ovvero destinata a quegli operatori economici di ridotte dimensioni che hanno avuto ricavi non superiori a 65000 euro. Come è possibile leggere sul portale ufficiale dell’Agenzia delle Entrate, il regime forfetario prevede rilevanti semplificazioni ai fini IVA e ai fini contabili, e consente, altresì, la determinazione forfetaria del reddito da assoggettare a un’unica imposta in sostituzione di quelle ordinariamente previste, nonché di accedere ad un regime contributivo opzionale per le imprese. Quello che però accadrà fra pochi giorni sarà l’obbligo, per i succitati possessori di partita IVA, di utilizzare la fatturazione elettronica. Scendiamo, allora, nel dettaglio per chiarire meglio la faccenda.

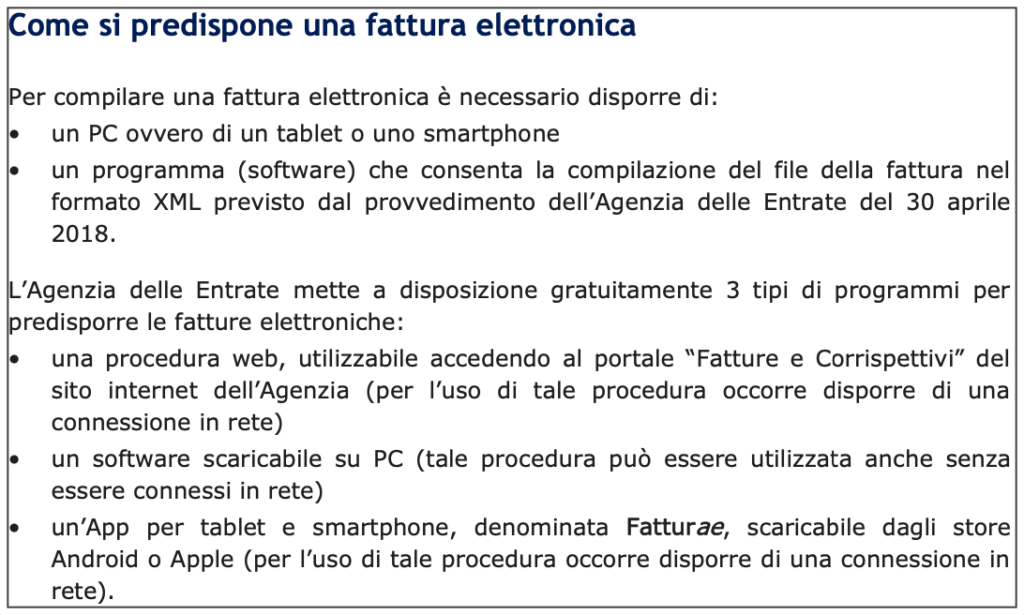

Fino a questo 30 Giugno, infatti, sarà possibile emettere fattura anche tramite il metodo classico o con l’invio del PDF di quest’ultima ma, appunto, ancora per poco. Riferendoci sempre alla comunicazione ufficiale dell’A.E., la sostanziale differenza fra la fattura elettronica e quella tradizionale è davvero molto poca. La prima, infatti, va necessariamente redatta utilizzando un pc, un tablet o uno smartphone e deve essere trasmessa elettronicamente al cliente tramite il c.d. Sistema di Interscambio (SdI). In caso di esito positivo dei controlli, il Sistema di Interscambio consegna in modo sicuro la fattura al destinatario  comunicando, con una “ricevuta di recapito”, a chi ha trasmesso la fattura la data e l’ora di consegna del documento. In definitiva, quindi, i dati obbligatori da riportare nella fattura elettronica sono gli stessi che si riportavano nelle fatture cartacee oltre all’indirizzo telematico dove il cliente vuole che venga consegnata la fattura.

comunicando, con una “ricevuta di recapito”, a chi ha trasmesso la fattura la data e l’ora di consegna del documento. In definitiva, quindi, i dati obbligatori da riportare nella fattura elettronica sono gli stessi che si riportavano nelle fatture cartacee oltre all’indirizzo telematico dove il cliente vuole che venga consegnata la fattura.

Esiste, però, la possibilità di non adeguarsi al sistema elettronico fino al 2024, ma solo per le partite IVA con ricavi inferiori a 25000 euro. Quest’ultimi, infatti, potranno continuare con l fatturazione “tradizionale” fino al 31 dicembre 2023 ma, in seguito, dovranno anche loro adeguarsi alla fatturazione elettronica come accadrà, ribadiamo, per tutti gli adesori al regime forfettario entro e non oltre il 1° luglio 2022.

Sperando, allora, che con questo metodo di tracciamento delle fatture l’evasione fiscale possa diminuire sensibilmente, ci auguriamo che problemi di natura tecnologica non incorrano troppo di frequente. Ricordate allora, partite IVA, adeguate la vostra fatturazione il prima possibile al sistema elettronico, il 1° luglio è davvero alle porte.

Notizie correlate: Agenzia delle Entrate. Fattura elettronica e corrispettivi telematici

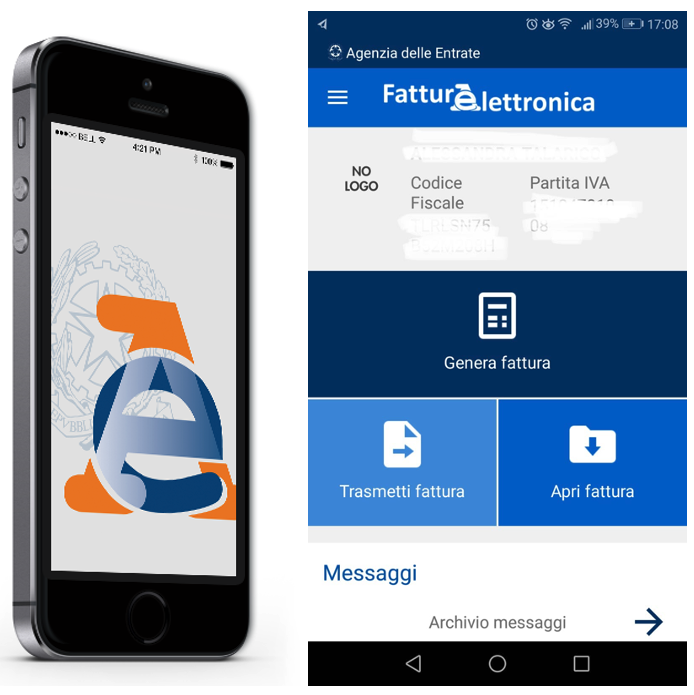

L’App Fatturae dell’Agenzia delle entrate per fattura elettronica gratis: la guida

Differenza costi fatture elettroniche partite iva forfettarie con servizi online o commercialista

Regime forfettario: conviene ma è da maneggiare con attenzione..