L’Italia, fra i Paesi avanzati e con sistemi sanitari universalistici, è uno di quelli con i più bassi livelli di spesa  sanitaria, pubblica e privata, pro-capite, sia in termini assoluti che in relazione al Pil. All’interno di questi macro-dati, è interessante fare un’analisi puntuale, che metta in luce non solo come sia mutato il concetto stesso di “assistenza sanitaria”, ma anche l’andamento del rapporto pubblico-privato nel tempo. Sono state pubblicate le Schede di dimissione ospedaliera (Sdo) del 2018 (sono dati che richiedono tempi lunghi di verifica) che confermano il drastico decremento dei ricoveri negli ultimi dieci anni.

sanitaria, pubblica e privata, pro-capite, sia in termini assoluti che in relazione al Pil. All’interno di questi macro-dati, è interessante fare un’analisi puntuale, che metta in luce non solo come sia mutato il concetto stesso di “assistenza sanitaria”, ma anche l’andamento del rapporto pubblico-privato nel tempo. Sono state pubblicate le Schede di dimissione ospedaliera (Sdo) del 2018 (sono dati che richiedono tempi lunghi di verifica) che confermano il drastico decremento dei ricoveri negli ultimi dieci anni.

Pur non disconoscendo il ruolo dell’innovazione tecnologica nel ridurre i tempi dei ricoveri, tra il 2008 e il 2018 ci sono stati 3 milioni e mezzo di ricoveri in meno, segno del calo dell’offerta pubblica in posti letto e figure sanitarie. In un decennio sono stati cancellati 40.000 (18%) letti di degenza nel pubblico, chiusi 200 ospedali e 1.000 presidi di specialistica ambulatoriale e sono venuti a mancare circa 70.000 sanitari tra medici, infermieri e altri addetti alla sanità.

Secondo i dati forniti dal Rapporto Oasi del Cergas, in termini percentuali sul Pil la spesa sanitaria pubblica è passata, dal 6,9% nel 2010 al 6,7% nel 2019, mentre in percentuale sulla spesa pubblica totale è diminuita dal 14,1% nel 2010 al 13,4% nel 2017. Ci si ammala meno? No. In Italia vivono quasi 51 milioni di persone con più di 18 anni di età e, secondo i dati dell’Iss, si può stimare che oltre 14 milioni di persone convivano con una patologia cronica, e di questi 8,4 milioni siano ultra 65enni.

C’è stato uno slittamento tra l’assistenza ospedaliera verso altre strutture assistenziali e anche verso l’assistenza domiciliare, tutte private. La componente privata ha raggiunto il 23-25% con un’offerta di degenza fino al 48% del totale. Oltre ai continui tagli della spesa sanitaria, bisogna tener conto che pesano altri fattori, quali la continua fuga di figure sanitarie dal pubblico a causa di trattamenti economici non adeguati e il conseguente allungamento delle liste d’attesa delle prestazioni sanitarie, che spingono i pazienti a rivolgersi sempre più frequentemente al privato. direttore microbiologia clinica e virologia del “Sacco” di Milano.

Fimmg 8 aprile 2022 da fonte Fatto Quotidiano

Dal Rapporto CERGAS

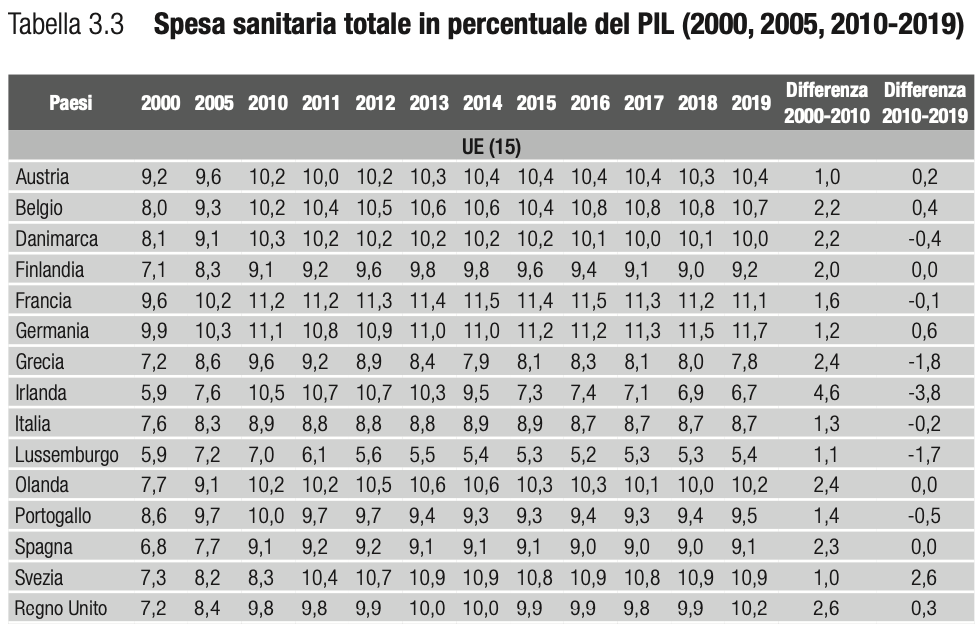

L’incidenza della spesa sanitaria pubblica sul PIL è aumentata solo dal 6,7% del 2019 al 7,7% del 2020 (9,8% includendo anche la spesa privata), il che ci posiziona ancora al di sotto del livello di altri Paesi europei (ad esempio in Francia e in Germania, l’incidenza della spesa totale sul PIL superava l’11% già prima della pandemia).

La spesa sanitaria come percentuale del PIL (Tabella 3.3) indica la quota dell’economia di un Paese che è relativa ai servizi sanitari, ovvero la proporzione della spesa complessiva destinata a tali servizi.

Tale indicatore fornisce una misura del grado di rilevanza economica del sistema sanitario rispetto al macro-sistema produttivo di un Paese, inteso come somma dei redditi di tutte le famiglie e di tutte le imprese. È importante tuttavia sottolineare che, a parità di peso sul PIL, due Paesi possono mostrare livelli di accesso complessivo, di equità di accesso nella popolazione e di sostenibilità diversi a causa di differenze nei prezzi.

In Italia, la spesa sanitaria complessiva sul PIL mostra un’incidenza dell’8,7% nel 2019, tendenzialmente stabile dal 2010 con oscillazioni massime di 0,2 punti percentuali.

Quindi, quand’anche tutte le risorse aggiuntive fossero dedicate ad interventi di ridimensionamento strutturale non transitori, comunque non sarebbero sufficienti a riallineare l’Italia a livelli di dotazione comparabili a quelli, ad esempio, di Francia e Germania.

Per di più, non tutte queste risorse aggiuntive sembrano inserirsi nel quadro di una revisione strutturale profonda. Infatti, dei 6,4 miliardi di euro spesi in più rispetto al 2019, la maggior parte è relativa ad una crescita della spesa per beni e servizi, e tra questi soprattutto farmaci e diagnostici in vitro, voci particolarmente correlate con l’andamento della pandemia (è crollata invece, ad esempio, la spesa per dispositivi impiantabili attivi).

La spesa per il personale è anch’essa aumentata di 1,1 miliardi di euro, e questo dato rappresenta senz’altro una circostanza da valutare con favore.

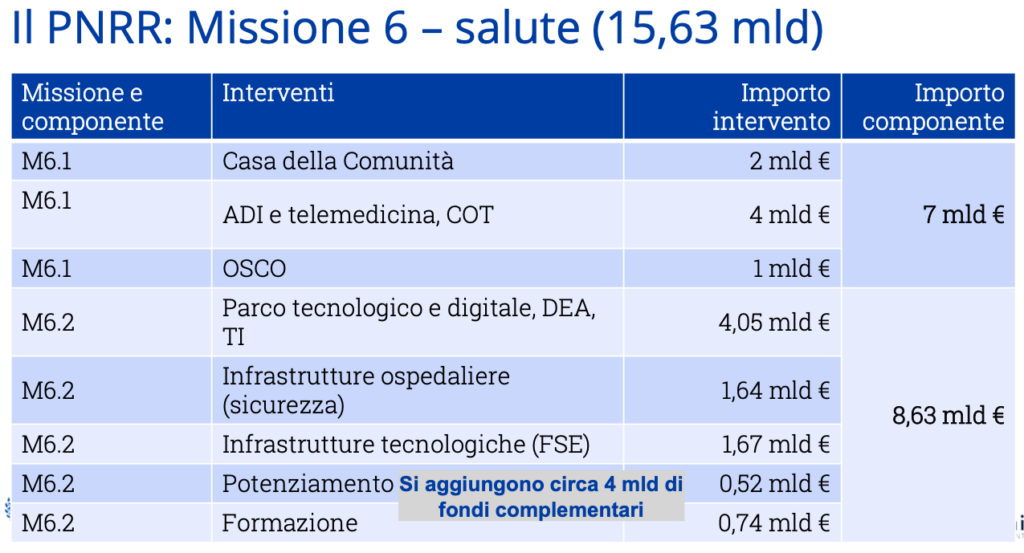

Il PNNR salute

Ci aspetta un periodo nel quale saranno disponibili molte risorse finanziarie, ma deve essere chiaro a tutti che non si tratta di una “pioggia di miliardi”, bensì di risorse che arriveranno solo se si realizzeranno una serie di condizioni. Molti si esercitano con le cifre del PNRR e dei fondi annessi e connessi, partendo dai 192 miliardi del PNRR in senso stretto, per arrivare ai circa 400 miliardi entro il 2030, se si calcolano il fondo complementare e le risorse dei vari programmi europei.

Tuttavia molti dimenticano che le condizioni sono rappresentate da una settantina di riforme e 528 verifiche tra il 2022 e il 2026, alle quali sono vincolate le varie quote di trasferimento dall’UE all’Italia, solo per parlare dei fondi PNRR. Per gli altri fondi europei sono poi previste modalità di accesso, partecipazione a bandi competitivi, sistemi di programmazione (POR, PON) e rendicontazione.

Si può quindi affermare che le opportunità definite per il prossimo futuro sono riconducibili alla seguente formula sintetica:

- accesso ai fondi che non arrivano automaticamente, ma a seguito di una pianificazione;

- impiego in programmi e progetti precisi ed esecutivi;

- monitoraggio dei risultati ottenuti con gli investimenti;

- valutazione dell’impatto rispetto agli obiettivi: occupazione giovanile e femminile, nel Mezzogiorno, riconversione ecologica, digitalizzazione, recupero e/o valorizzazione delle aree interne, ecc.

Questa formula sintetica vale anche, e a maggior ragione, per il sistema di tutela della salute, considerando sia la componente a finanziamento pubblico che fa riferimento agli enti del SSN, sia quella privata della “salute intermediata” o out of pocket. Più che in passato il Rapporto OASI 2021 evidenzia la continuità tra conoscenza di ciò che è accaduto (componente Osservatorio) e prospettive per il futuro (proposte). Per quanto riguarda l’accessibilità, si può dire che l’SSN sia partito bene in quanto tutte le regioni italiane hanno tendenzialmente risposto alla richiesta di individuare le sedi di case di comunità, ospedali di comunità, centrali operative territoriali.

Questa formula sintetica vale anche, e a maggior ragione, per il sistema di tutela della salute, considerando sia la componente a finanziamento pubblico che fa riferimento agli enti del SSN, sia quella privata della “salute intermediata” o out of pocket. Più che in passato il Rapporto OASI 2021 evidenzia la continuità tra conoscenza di ciò che è accaduto (componente Osservatorio) e prospettive per il futuro (proposte). Per quanto riguarda l’accessibilità, si può dire che l’SSN sia partito bene in quanto tutte le regioni italiane hanno tendenzialmente risposto alla richiesta di individuare le sedi di case di comunità, ospedali di comunità, centrali operative territoriali.

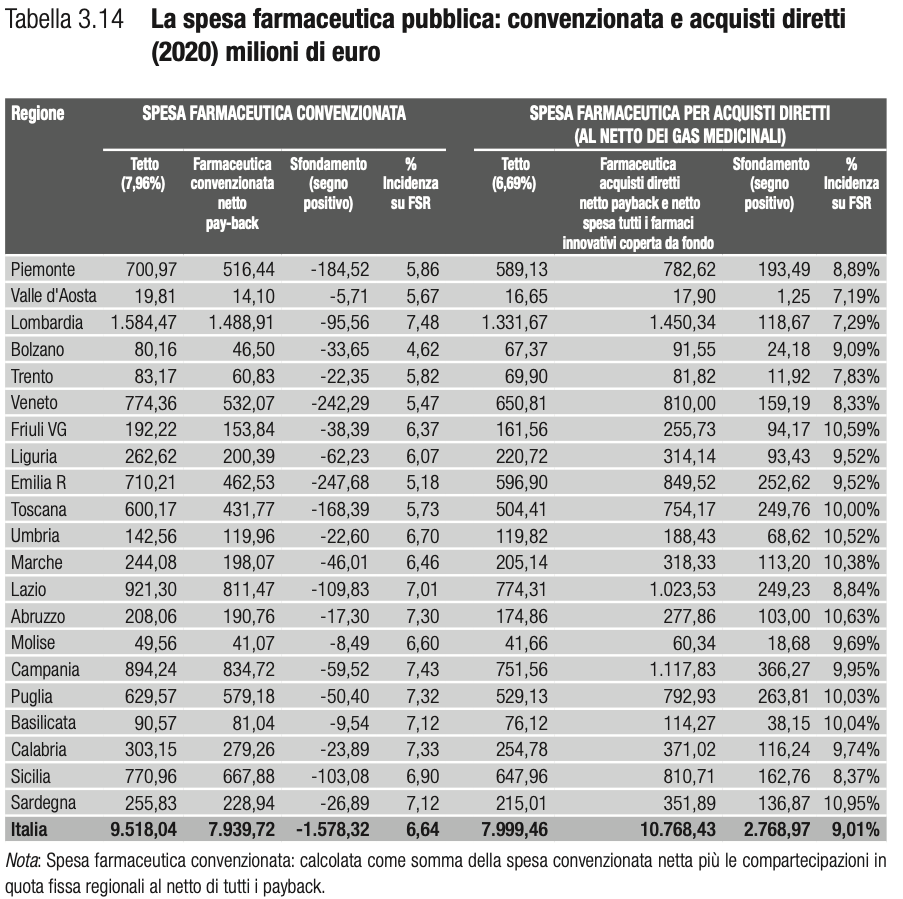

La spesa farmaceutica

OASI REPORT 2021

Key Facts Rapporto OASI 2021, a cura del Comitato Redazionale di OASI 2021

Prefazione, Elio Borgonovi & Aleksandra Torbica

PARTE PRIMA

Inquadramento di sistema

1. Quattro “epoche” in due anni: le dinamiche accelerate di trasformazione del SSN. Quale ruolo strategico per il management delle aziende?, Francesco Longo e Alberto Ricci

2. Struttura, attività e performance del SSN, Gianmario Cinelli, Attilio Gugiatti, Francesca Meda

3. La spesa sanitaria del SSN: composizione ed evoluzione, Patrizio Armeni, Arianna Bertolani, Ludovica Borsoi, Francesco Costa

4. Gli erogatori privati accreditati: inquadramento e ruolo potenziale nell’implementazione del Piano Nazionale di Ripresa e Resilienza, Antonio Marotta e Alberto Ricci

5. Anziani e demenze: rete socio-sanitaria e sociale e stato di implementazione dei Piani Regionali Demenze, Sara Berloto, Francesco Longo, Elisabetta Notarnicola, Eleonora Perobelli, Andrea Rotolo

6. I consumi privati in sanità, Mario Del Vecchio, Lorenzo Fenech, Luigi M. Preti e Valeria Rappini

7. Esiti di salute e performance del Servizio Sanitario Nazionale, Vittoria Ardito, Oriana Ciani, Carlo Federici, Alessandro Furnari, Aureliano Finch, Claudiio Jommi, Francesco Malandrini, Michela Meregaglia e Rosanna Tarricone

PARTE SECONDA

Governance ed evoluzione delle reti di offerta

8. La governance della crisi sanitaria tra livello nazionale, regionale e aziendale: lezioni apprese e prospettive di cambiamento, Michela Bobini, Gianmario Cinelli, Mario Del Vecchio e Francesco Longo

9. Configurazione dell’offerta ospedaliera nazionale: dinamiche evolutive e rimodulazioni delle principali specialità medico-chirurgiche, Claudio Buongiorno Sottoriva, Alessandro Furnari e Alberto Ricci

10. Connessione e velocità: le sfide delle reti cliniche, Lucia Ferrara, Marco Sartirana e Valeria D. Tozzi

11. La telemedicina e i processi di gestione del cambiamento nelle aziende sanitarie, Michela Bobini, Paola Roberta Boscolo, Valeria D. Tozzi e Rosanna Tarricone

PARTE TERZA

Innovazione nei modelli di servizio dell’assistenza territoriale

12. Il management della transizione: COT e non solo COT, Lucia Ferrara, Valeria D. Tozzi e Angelica Zazzera

13. Case della salute: evoluzione delle configurazioni tra fisico, digitale e ruolo nella rete, Laura Giudice, Erika Mallarini, Luigi Maria Preti e Valeria Rappini

14. Gli ospedali di comunità in Italia: passato, presente e futuro, Francesca Meda, Michela Meregaglia, Giovanni Fattore

15. Dipartimenti di Prevenzione durante la pandemia tra le criticità strutturali e l’emergenza, Marianna Cavazza, Mario Del Vecchio, Luigi Preti, Valeria Rappini

PARTE QUARTA

Funzioni strategiche e politiche sanitarie

16. Le politiche di reclutamento e gestione del personale assunto durante l’emergenza Covid-19, Mario Del Vecchio, Roberta Montanelli, Marco Sartirana e Francesco Vide

17. Acquisti sanitari: la pandemia e il consolidamento del mercato. L’urgenza di traiettorie evolutive, Fabio Amatucci, Brusoni, Giuditta Callea,Niccolo’ Cusumano, Francesco Longo e Veronica Vecchi

18. Tempi di attesa: trend e politiche di risposta durante e dopo la crisi Covid-19, Paola Roberta Boscolo, Lorenzo Fenech, Laura Giudice, Fracnesca Lecci, Andrea Rotolo, Rosanna Tarricone

19. Strategie di gestione e valorizzazione del patrimonio immobiliare delle Aziende del SSN, Fabio Amatucci,Niccolo’ Cusumano, Alessandro Furnari, Veronica Vecchi

Postfazione, di Giovanni Migliore

Nota: CERGAS(Centro di Ricerche sulla Gestione dell’Assistenza Sanitaria e Sociale) nasce nel 1978 per promuovere la ricerca scientifica sulla gestione sanitaria a livello nazionale e internazionale.

L’attività di ricerca del CERGAS è strettamente correlata con le iniziative di formazione manageriale rivolte al settore sanitario pubblico e privato svolte dai docenti nella Divisione Amministrazione Pubbliche della SDA Bocconi School of Managemen (Scuola di Direzione Aziendale).

L’Osservatorio sulle Organizzazioni e le Politiche Sanitarie in Italia (OASI) del CERGAS-SDA Bocconi è stato istituito nel 1998. L’OASI si concentra su temi manageriali oltre che su temi di policy.

Dal 2000 i ricercatori dell’OASI pubblicano un Rapporto Annuale – Rapporto OASI, la cui edizione digitale è un prodotto di ricerca ad accesso aperto.